As empresas do regime normal que realizam vendas interestaduais para não contribuinte devem informar os dados do Diferencial de Alíquota do ICMS (Difal ) na nota fiscal.

Passo a Passo:

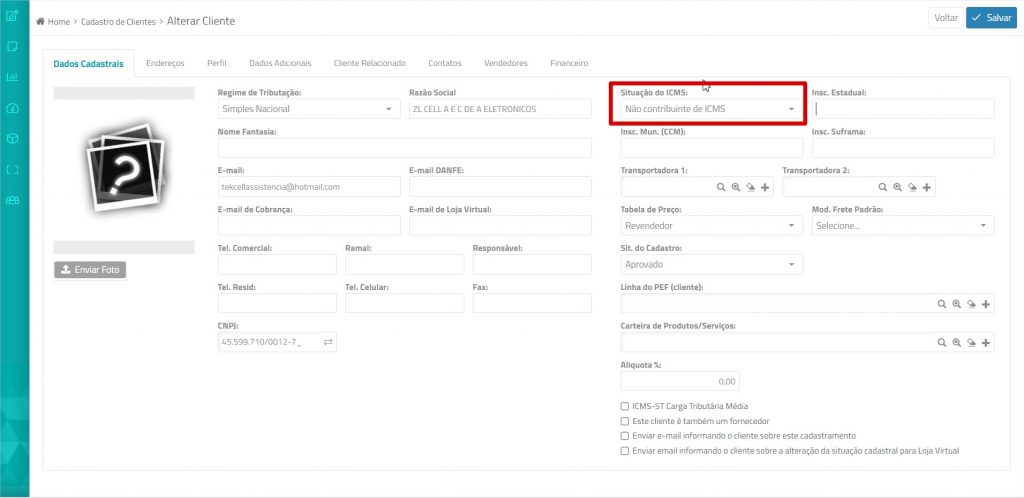

Cadastro de Clientes

- Acesse Cadastros > Cadastros Básicos > Clientes.

- Pesquise pelo cliente localizado em outro estado e edite.

- Revise o campo Situação do ICMS (Não Contribuinte de ICMS).

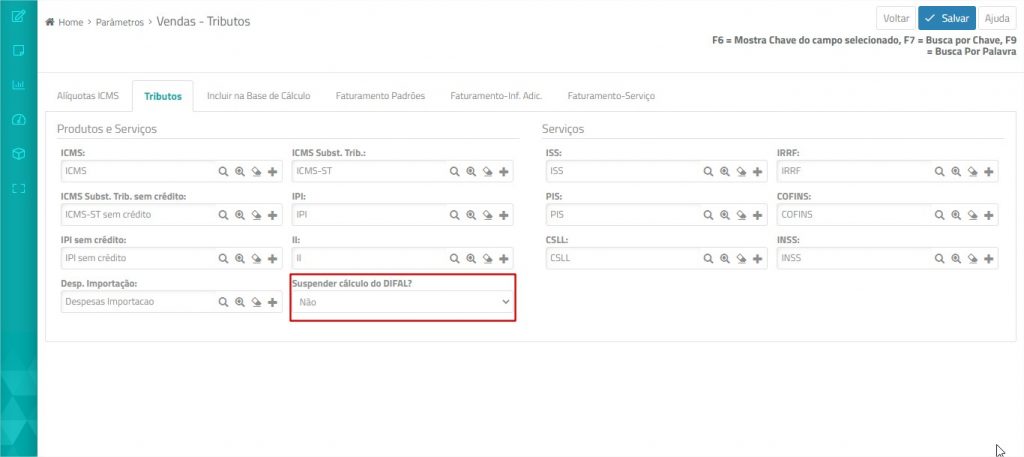

Parâmetro

- Acesse Cadastros > Ferramentas Sistema > Parâmetro > Vendas.

- Clique na aba Tributos.

- Ajuste o parâmetro Suspender o cálculo do Difal para Não.

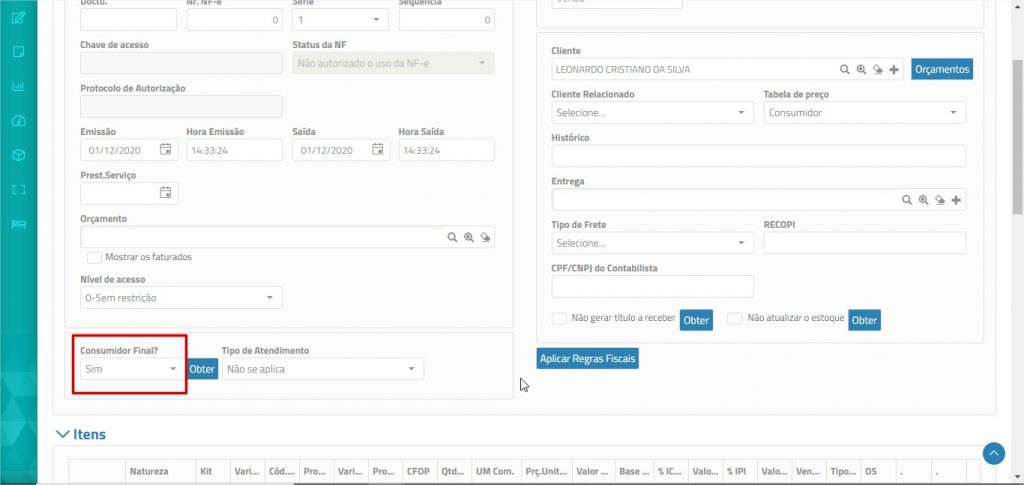

Faturamento

- Na tela de faturamento, após selecionar o cliente fora do estado, selecione Sim no campo Consumidor Final (pode ser automatizado via regra fiscal).

- Clique no botão Incluir itens.

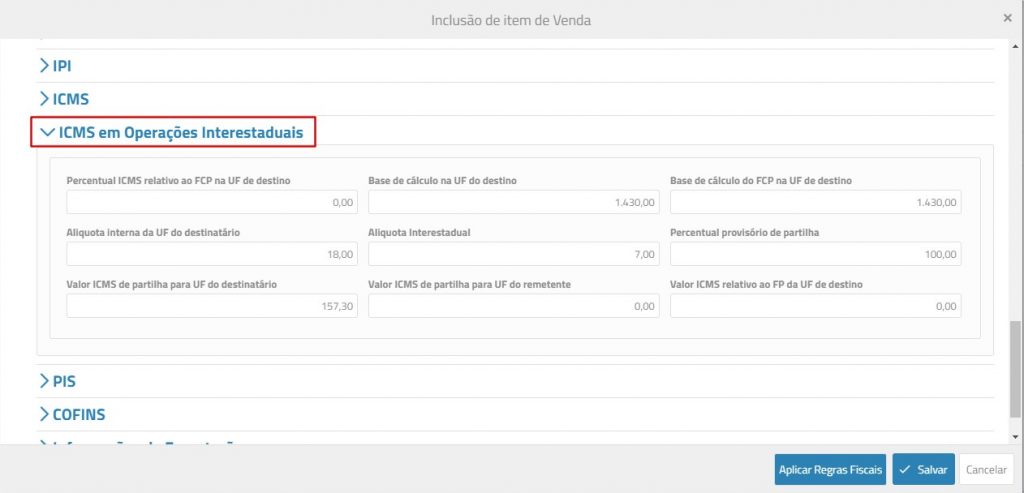

- Após selecionar o produto, quantidade e valor, observe os dados calculados na aba ICMS em Operações Interestaduais.

| Campos | Descrição |

| Percentual ICMS relativo ao FCP na UF de destino | Na prática, o FCP – Fundo de Combate à Pobreza representa um adicional do ICMS de nas operações com determinados produtos (definidos na legislação de cada estado).O percentual do FCP é definido no Cadastro do NCM. |

| Base de Cálculo na UF de destino | Será carregado o valor da base de calculo do ICMS. Obs.: Caso tenha alguma necessidade de alterar o valor, basta digitar o valor desejado. |

| Base de Cálculo do FCP na UF de destino | Será carregado o valor da base de calculo do ICMS. Obs.: Caso tenha alguma necessidade de alterar o valor, basta digitar o valor desejado. |

| Aliquota Interna da UF do destinatário | É a alíquota do Estado de destino, conforme tabela do ICMS ou regra fiscal. |

| Aliquota Interestadual | É a alíquota de ICMS entre os Estados emitente da NF-e e de destino “Consumidor Final”, conforme tabela do ICMS. Exemplo: entre SP e AL é 7% |

| Percentual Provisório de Partilha | Percentual conforme a tabela progressiva de Partilha. |

| Valor do ICMS de partilha para UF do destinatário | Valor do diferencial a ser recolhido para o estado de destino (exemplo:Alagoas). Considerando: Base de Cálculo ICMS * % Diferencial de Alíquota (17-7): 10.000,00 * 10% = 1.000,00 Exemplo: 1.000,00 * 80% = 800,00 |

| Valor do ICMS de partilha para UF do remetente | (encerrado em 2019) |

| Valor ICMS relativo ao FP da UF de destino | O calculo do FCP será:Base de cálculo * % da FCP |

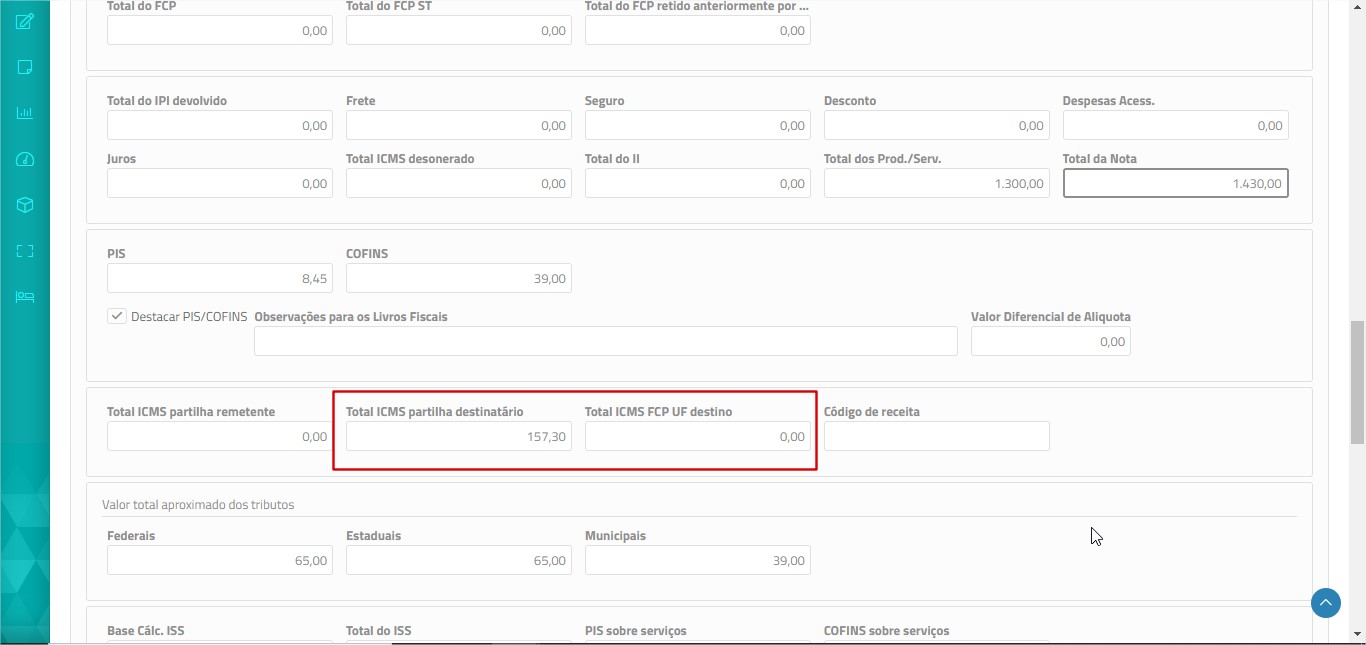

Após gravar o item, clique na aba Totais de Produtos e Serviços e verifique os valores do Difal.

Informações Adicionais no Danfe

Para apresentar o cálculo do Difal nos dados adicionais do Danfe, configure as Informações do Contribuinte (Parâmetros > Faturamento-Compras > Faturamento-Inf > Informações Complementares de Interesse do Contribuinte) ou regra fiscal com as seguintes variáveis:

- <SF3_ValICMSUFRemet> – Valor total do ICMS UF Remetente

- <SF3_ValICMSUFDest> – Valor Total ICMS UF Destino

- <SF3_ValFCPUFDest> – Valor Total do ICMS de Fundo de Combate à Pobreza na UF destino

Observação: essas variáveis devem ser utilizadas apenas no primeiro quadro de informações complementares de interesse do contribuinte; nos demais quadros, os valores não são substituídos.