Gestão Estoque

Gestão de Vendas

Faturamento – cálculo de base dupla para Difal ICMS-ST

Implementado o cálculo de base dupla para recolhimento do diferencial de alíquota nas vendas interestaduais de bens de uso e consumo com ICMS-ST para contribuintes de ICMS, quando existir convênio ou protocolo entre os estados.

A fórmula aplicada ao cálculo da base dupla corresponde a: [(V oper – ICMS origem) / (1 – ALQ interna)]

Observe que o cálculo se resume em subtrair o ICMS da origem e incluir o ICMS do estado destino, compondo uma base maior para cálculo.

Assim, a fórmula do Difal ICMS-ST passa a ser:

ICMS ST DIFAL = { [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna } – (V oper x ALQ interestadual)

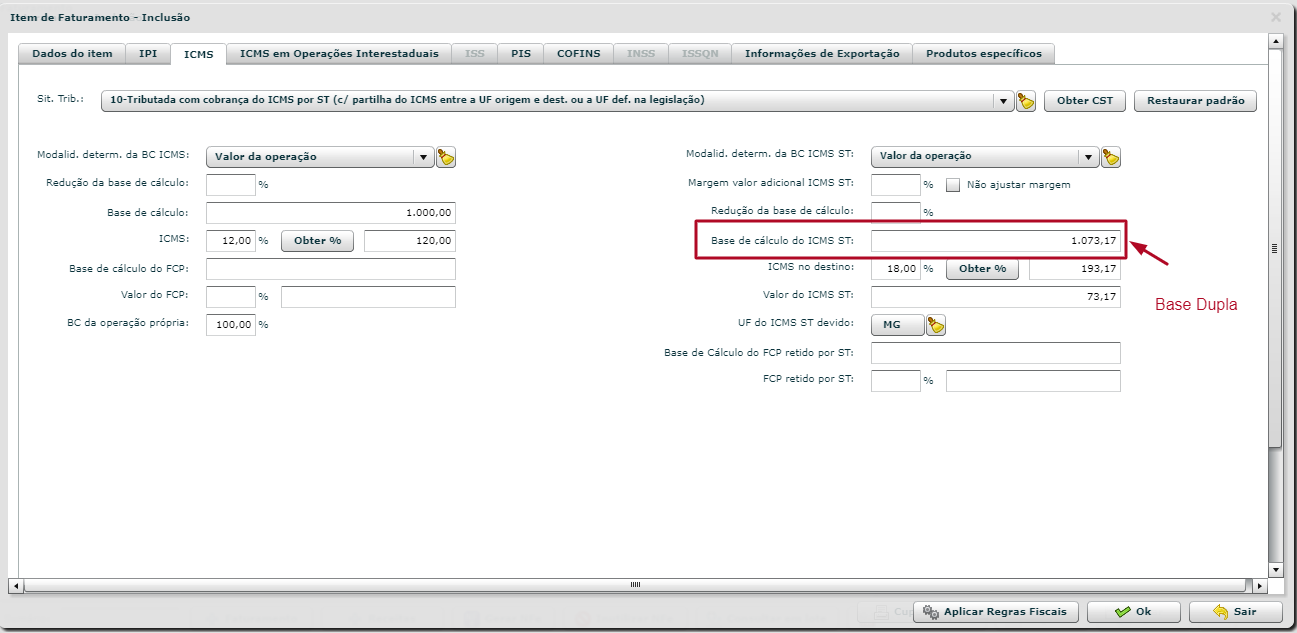

Exemplo de cálculo considerando uma venda de MG para SP:

| Valor da operação | 1000,00 |

| Alíquota interestadual | 12% |

| Alíquota interna no estado de destino | 18% |

Difal ICMS-ST = {[(1000,00 – 120,00) / (1- 0,18)] x 0,18} – (1000,00 x 0,12)

Difal ICMS-ST = {[880,00/0,82] x 0,18} – 120,00

Difal ICMS-ST = {1073,17 x 0,18} – 120,00

Difal ICMS-ST = 193.17 – 120,00 = 73,17

Como habilitar o cálculo de base dupla para Difal ICMS-ST:

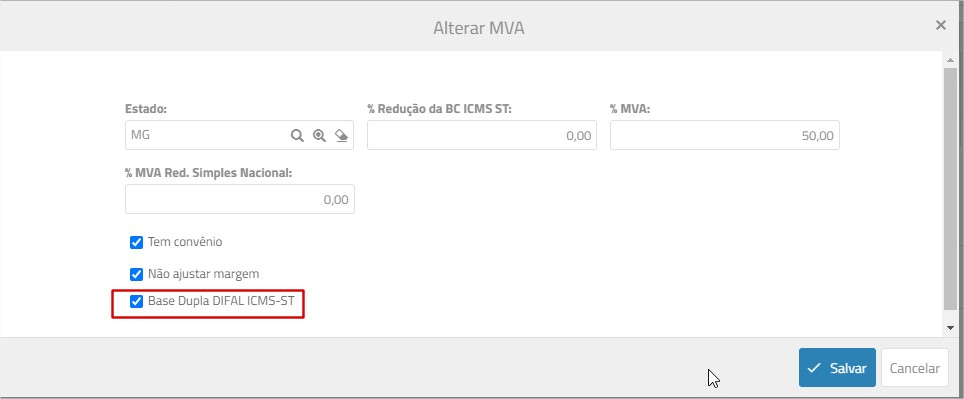

Cadastro de NCM

- Acesse Cadastros > Configurações Fiscais > NCM.

- Edite o NCM e clique na aba MVA por estado.

- Edite o estado e marque a caixa Base Dupla Difal ICMS-ST.

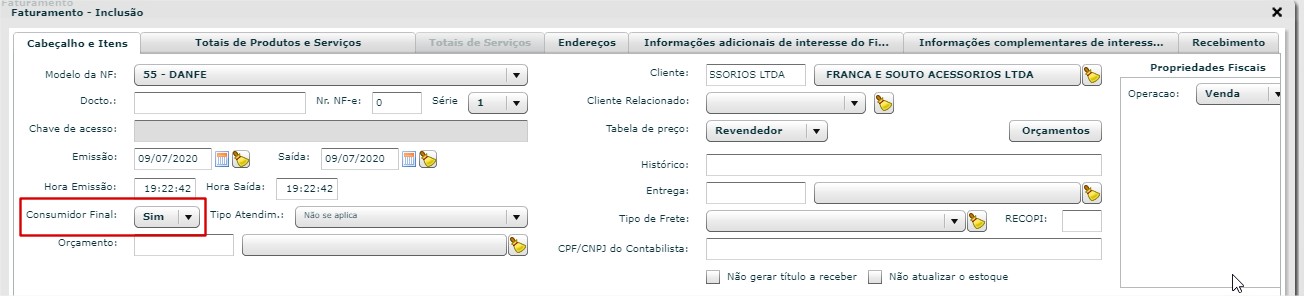

Faturamento

Ao gerar um faturamento destinado a consumidor final para o estado e utilizar um CST de ICMS com partilha entre os estados (10 e 90), o novo cálculo da base dupla será aplicado. Observe:

Faturamento – impressão do Danfe com valores aproximados dos tributos por produto

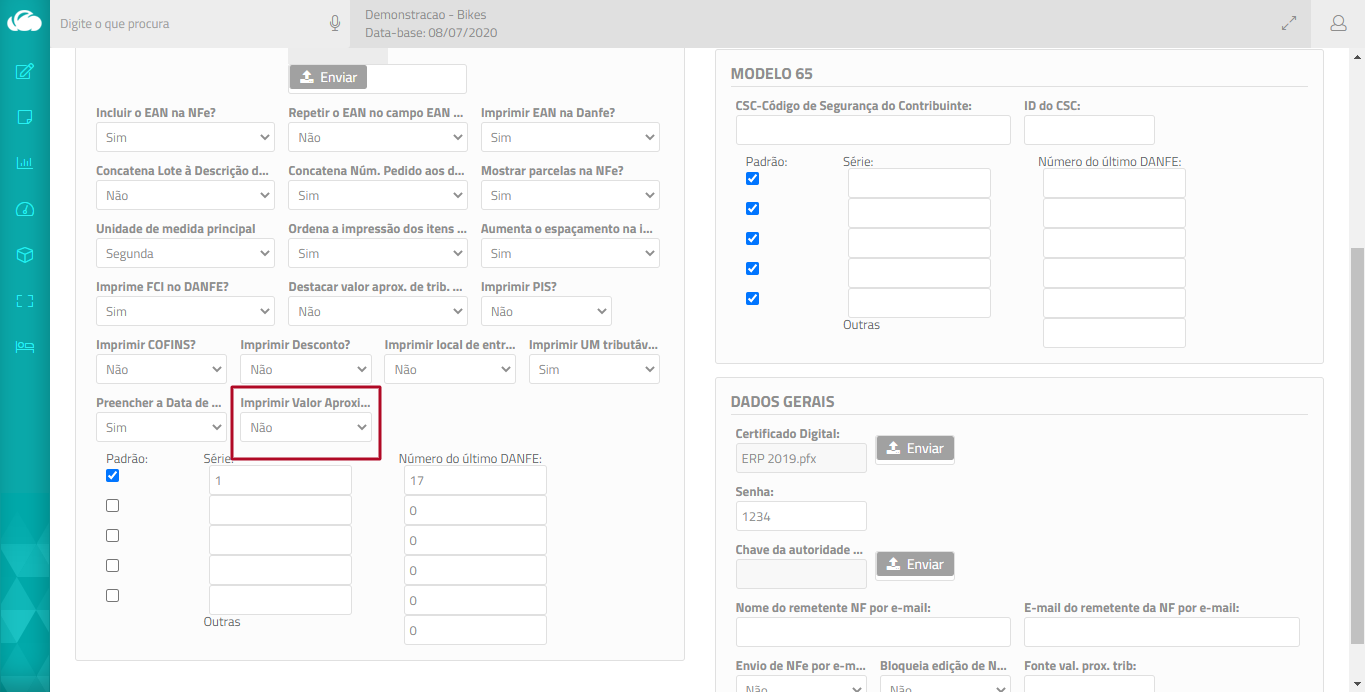

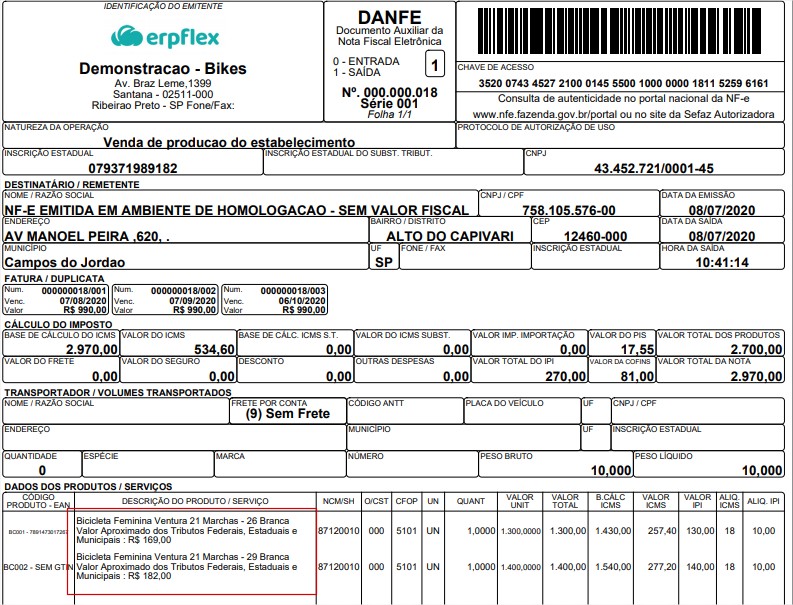

Criada a possibilidade de imprimir, no Danfe, os valores aproximados dos tributos por item da nota. Para isso, configure com Sim o parâmetro Imprimir Valor Aproximado dos tributos (Parâmetros > NF Eletrônica).

Com isso, ao gerar o Danfe, os valores aproximados dos tributos passam a ser impressos abaixo dos itens. Observe:

Gestão Financeiro

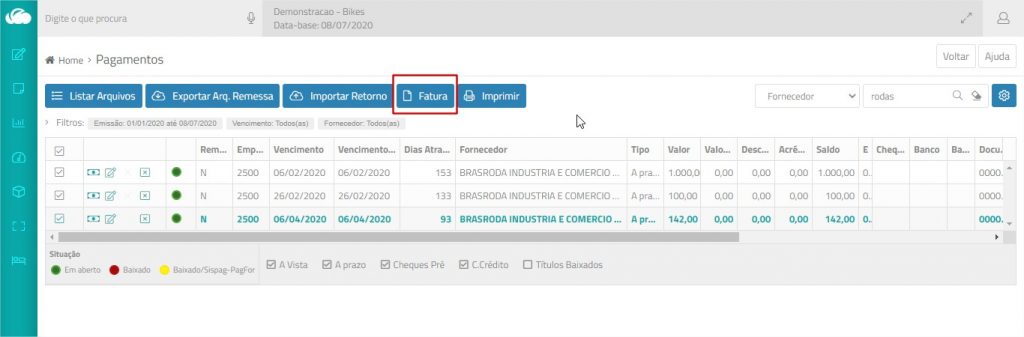

Fatura para Títulos a Pagar

Agora você pode aglutinar vários títulos a pagar em uma fatura, da mesma forma como ocorre em contas a receber.

O objetivo desse recurso é juntar dois ou mais títulos para gerar um único com uma nova data de vencimento. Essa função é útil, por exemplo, quando a empresa renegocia vários títulos com uma nova data. Ou em casos, em que a empresa recebe diversas notas fiscais no período, porém realiza o pagamento com um único boleto.

Para isso:

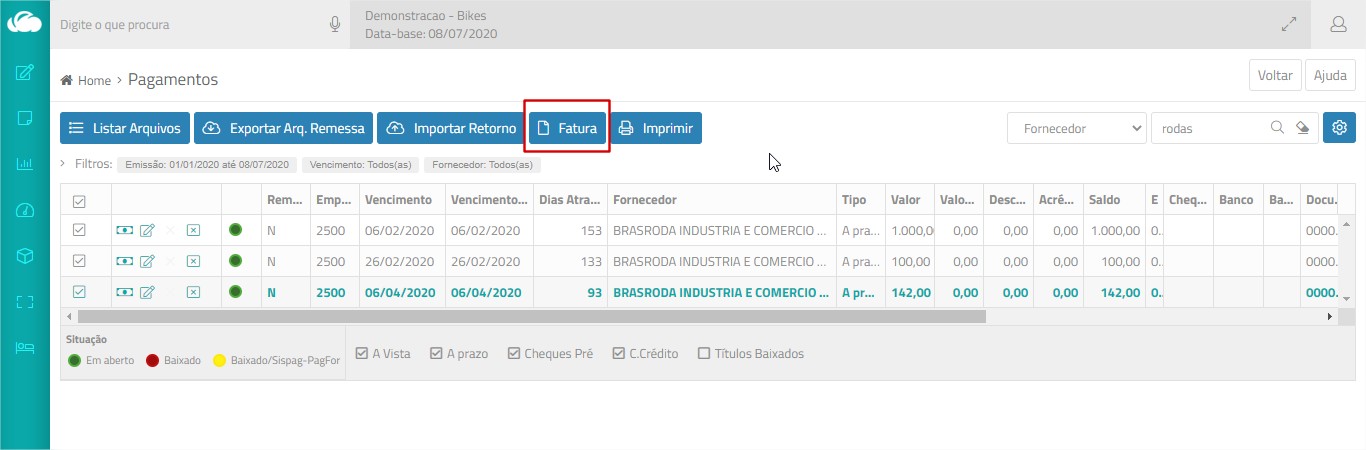

- Acesse Lançamentos > Contas a Pagar > Títulos a Pagar.

- Marque os dois ou mais títulos com tipo de pagamento A Prazo e clique no botão Fatura.

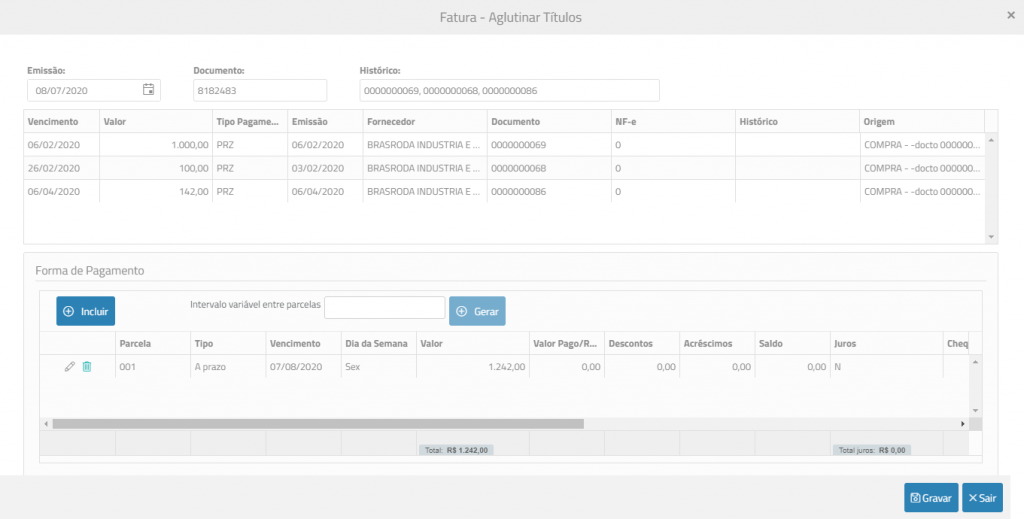

- Em seguida será apresentada a tela com os títulos.

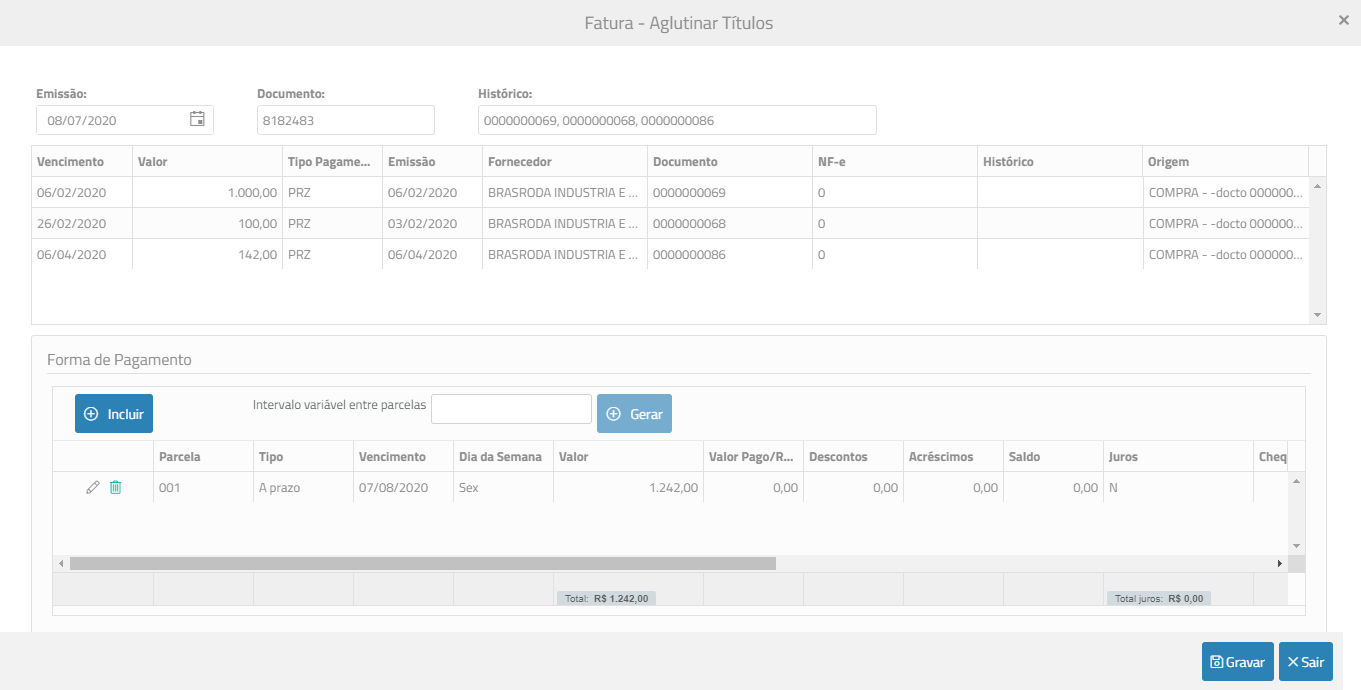

Na parte superior, são listados os títulos a serem substituídos. - Clique no botão Incluir exibido na parte inferior da tela e informe a nova forma de pagamento.

- Clique em Gravar.

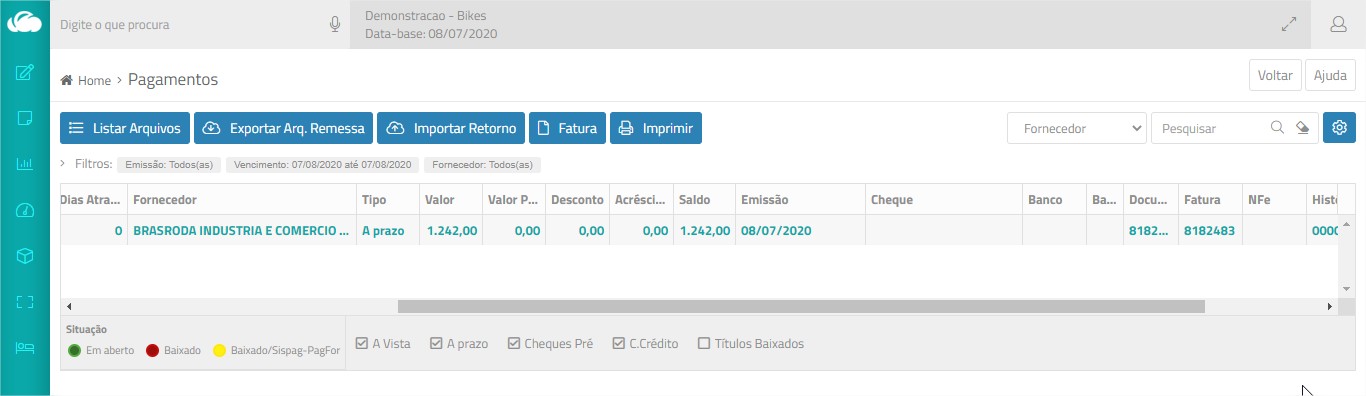

- Será gerado um único título com o novo vencimento, substituindo os demais.

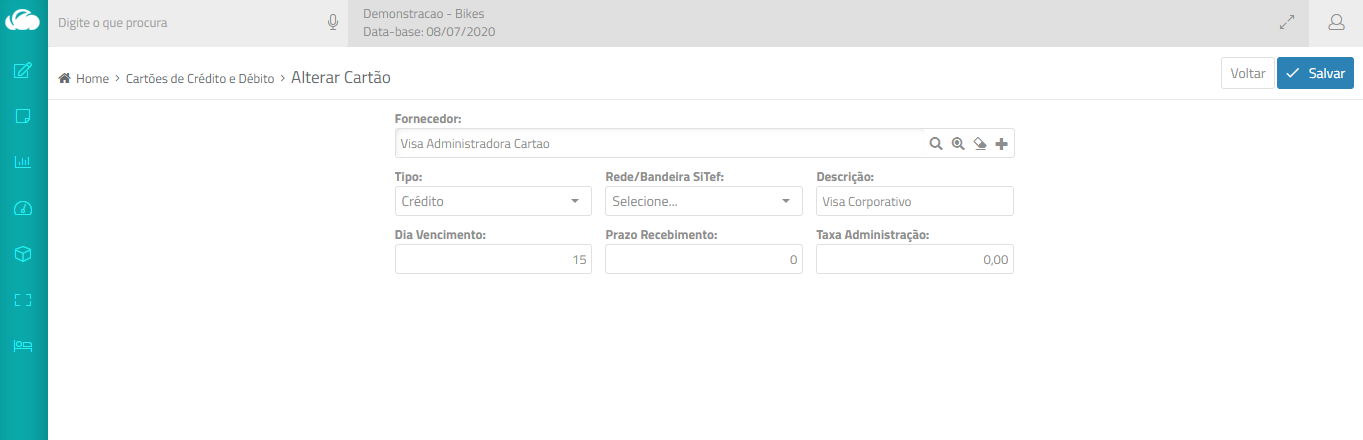

Cadastro de Cartão de Crédito com Fornecedor

Para adequar a contabilização das operações realizadas com cartão de crédito, foi criado o campo Fornecedor no cadastro do cartão de crédito.

Ajustes realizados:

-

Demonstrativos Contábeis – passam a indicar a transferência crédito/débito entre o fornecedor/cliente e a Administradora vinculada no cadastro do cartão.

- Relatório Extrato Bancário

- Sintético – exibe a baixa da fatura com o Sacado em nome da Administradora vinculada no cadastro do cartão:

- Detalhado – exibe a baixa da fatura de forma aberta em nome dos fornecedores e clientes originais da compra.

- Sintético – exibe a baixa da fatura com o Sacado em nome da Administradora vinculada no cadastro do cartão:

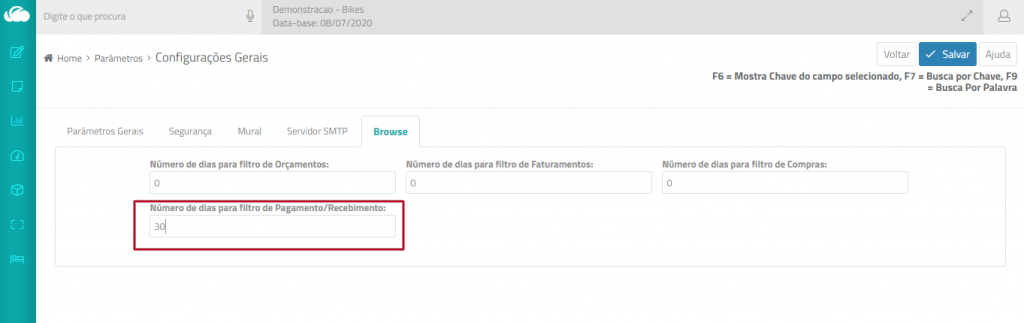

Títulos a Pagar e a Receber – período para filtro

Para flexibilizar a apresentação do intervalo de datas nas telas de Títulos a Pagar e Títulos a Receber, foi criado parâmetro que configura a quantidade de dias padrão para o filtro.

Para configurar:

- Acesse Cadastros > Parâmetros > Configurações Gerais.

- Clique na aba Browse e defina a quantidade de dias para o filtro.

Gestão do Estoque

Controle de estoque em poder de terceiros/ de terceiros em nosso poder

A partir dessa versão, o ERPFlex passa a controlar estoque da empresa em poder de terceiros e de terceiros em nosso poder. Como por exemplo, em operações de produtos enviados para beneficiamento.

Para isso, será usado o mecanismo de Armazéns/Lotes. Para cada Terceiro (cliente ou fornecedor), será criado um Armazém com seu nome, indicando a propriedade do produto. Por padrão, o armazém de terceiro não é disponível para venda ou uso.

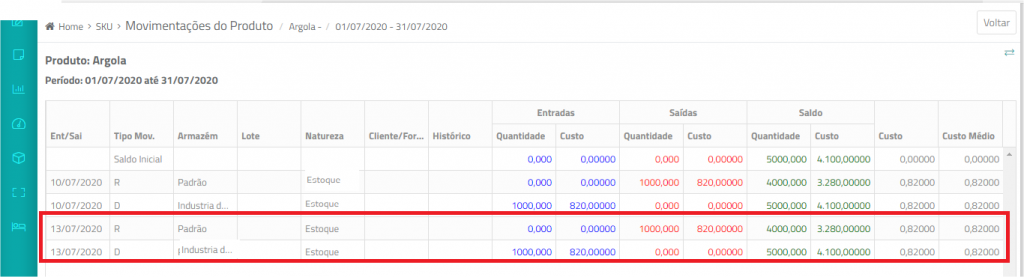

O ERPFlex identifica nos lançamentos:

Nosso produto em poder de terceiros

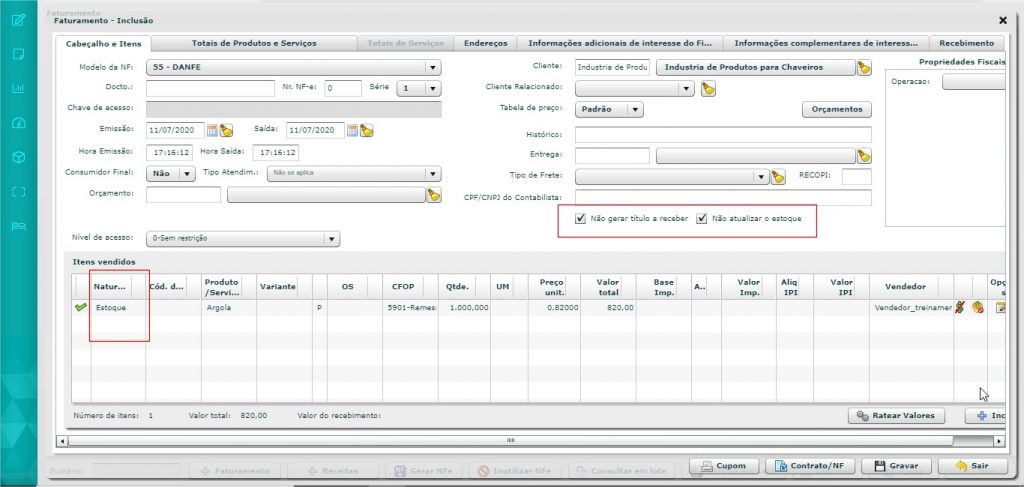

Na saída

- quando for realizado um faturamento sem atualizar financeiro e estoque, será gerado automaticamente o armazém com a identificação do cliente.

- a natureza da entrada deve ser Estoque ou a vinculada no parâmetro Natureza padrão do Estoque (Parâmetros > Cadastros > Compras-Padrões).

- será realizada uma requisição do armazém da nota e uma devolução no armazém do cliente.

No retorno

- quando realizada uma entrada sem atualizar estoque e sem atualizar financeiro, deve ser indicado o armazém/lote de retorno de terceiro.

- a natureza da entrada deve ser Estoque ou a vinculada no parâmetro Natureza padrão do Estoque (Parâmetros > Cadastros > Compras-Padrões).

- será realizada uma requisição do armazém do terceiro e uma devolução no armazém indicado na tela de entrada.

Produtos de terceiros em nosso poder

Na entrada

- quando for realizada uma entrada sem atualizar financeiro e estoque, será criado automaticamente o armazém com a identificação do fornecedor, caso ainda não exista.

- a natureza da entrada deve ser Estoque ou a vinculada no parâmetro Natureza padrão do Estoque (Parâmetros > Cadastros > Compras-Padrões).

- será realizada uma devolução no armazém do terceiro.

No retorno

- quando realizado um faturamento sem atualizar financeiro e estoque, será lançada automaticamente uma requisição do armazém do terceiro.

- a natureza da entrada deve ser Estoque ou a vinculada no parâmetro Natureza padrão do Estoque (Parâmetros > Cadastros > Compras-Padrões).

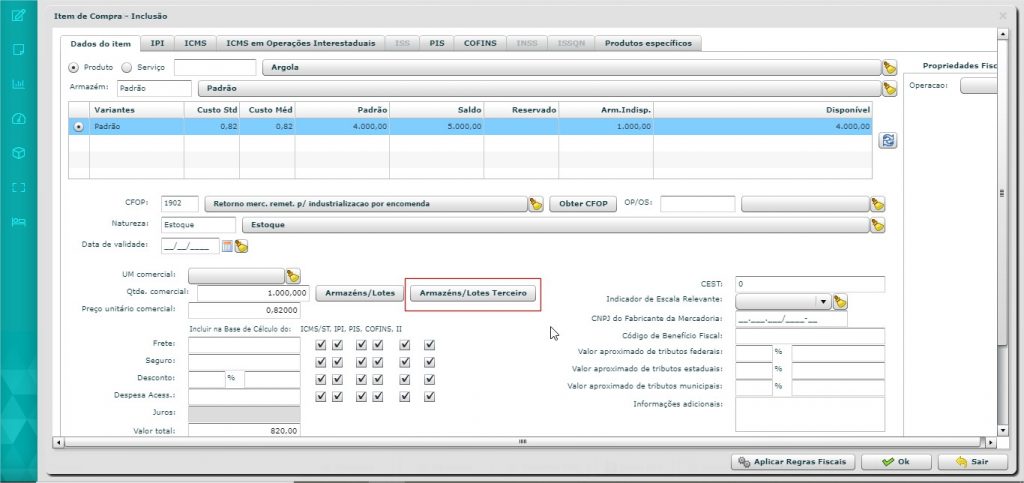

Passo a passo dos processos

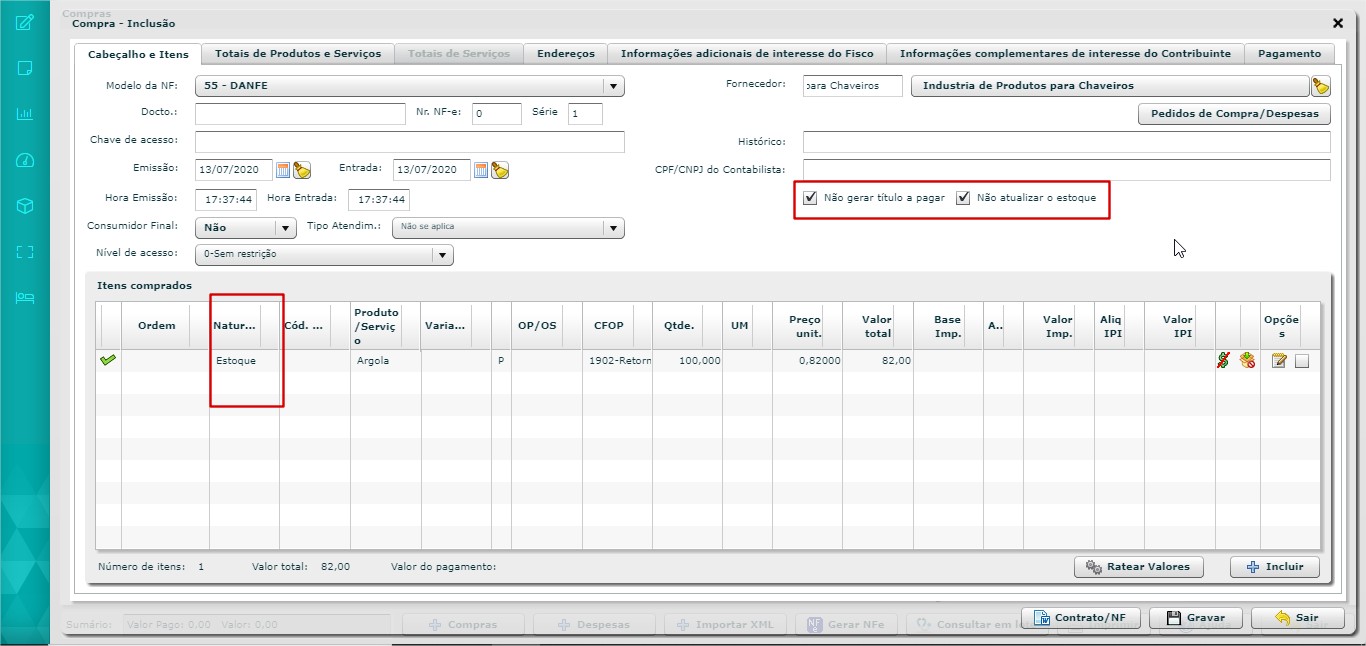

Como lançar a saída do produto para controle em terceiros

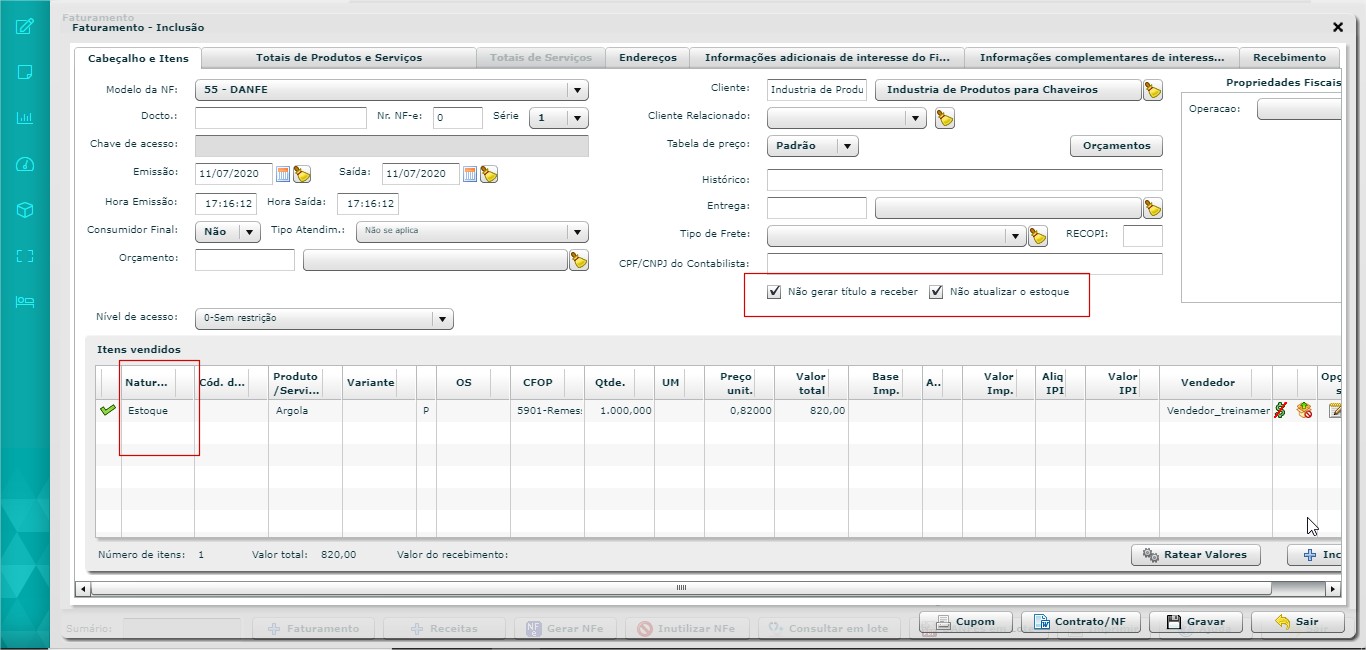

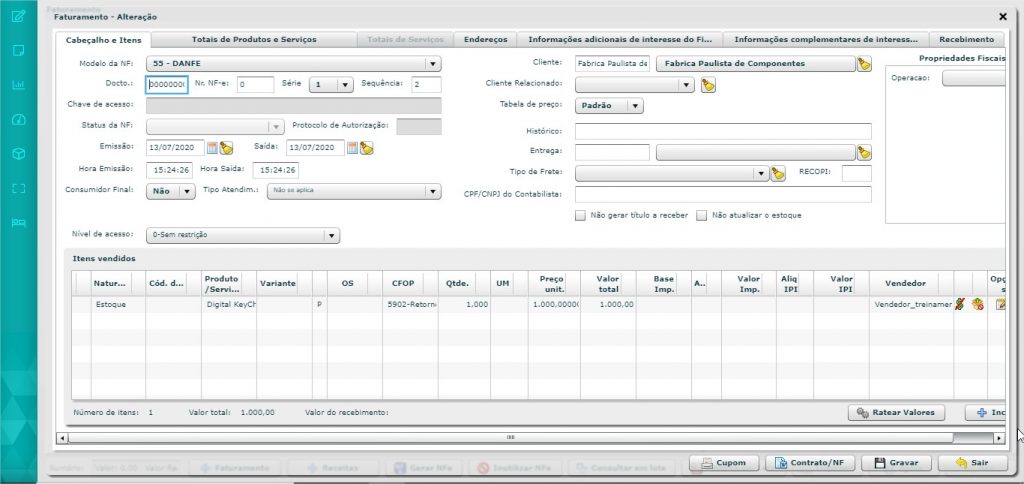

- Na tela de Faturamento:

- Não gerar título a pagar e Não atualizar estoque

- Natureza: Estoque ou a vinculada no parâmetro Natureza padrão do Estoque

- Cadastro de Armazém – caso não exista, será criado um armazém com o nome do cliente para controle.

-

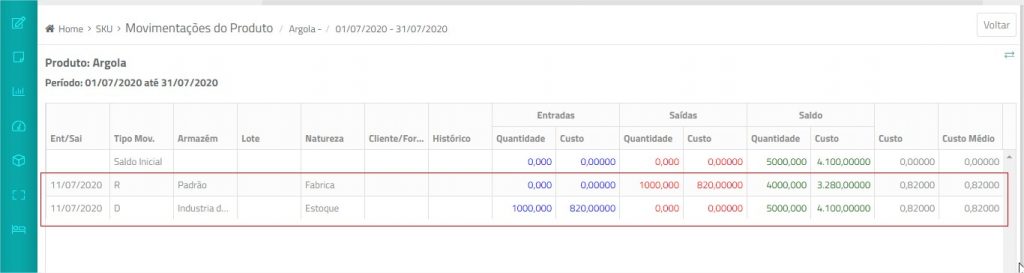

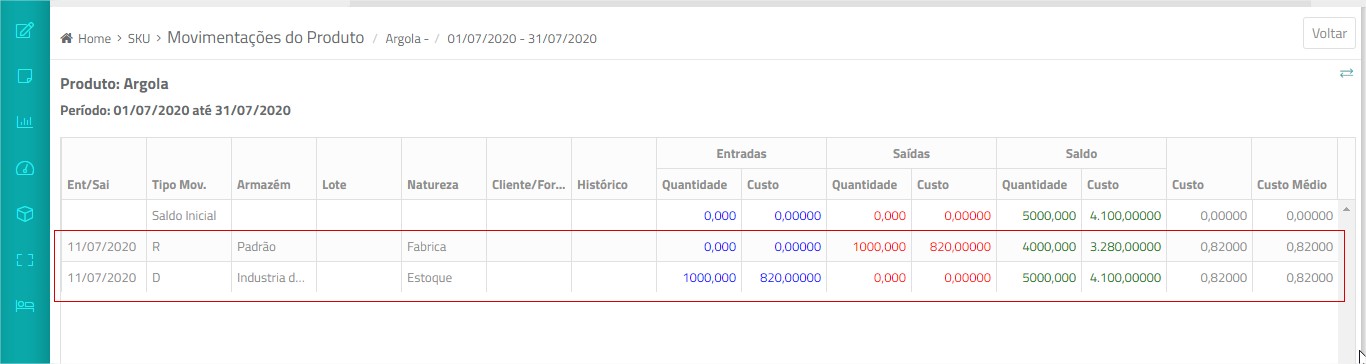

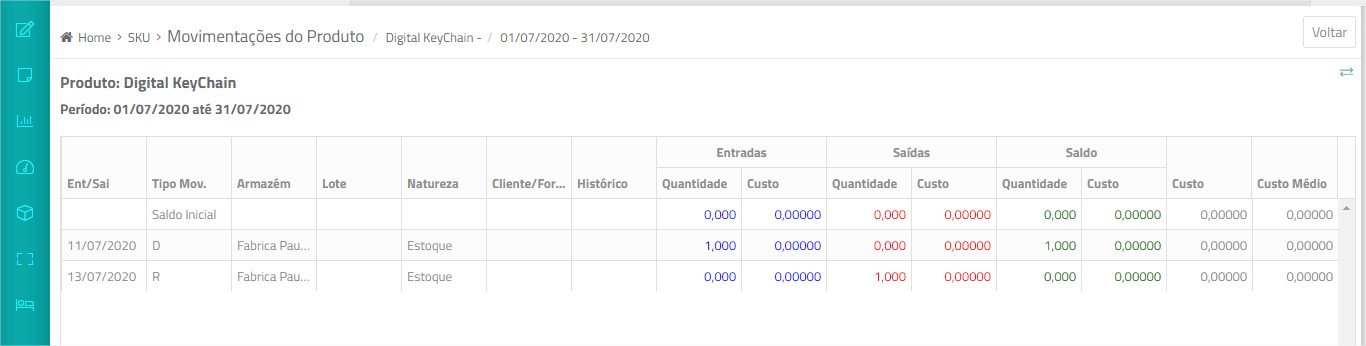

- Cadastro de SKU – é gerada uma requisição do armazém próprio da nota e uma devolução no armazém do terceiro.

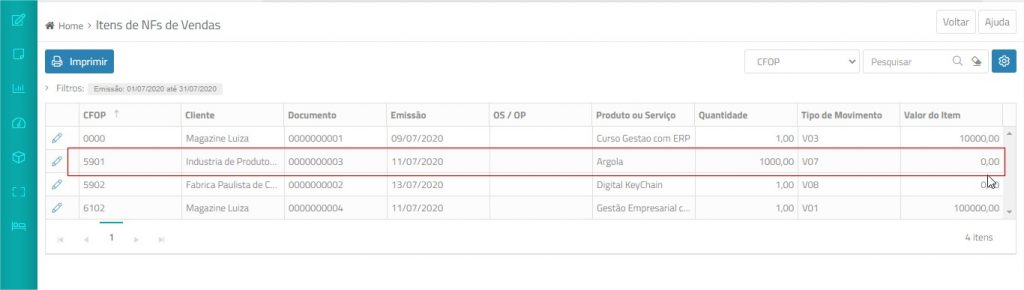

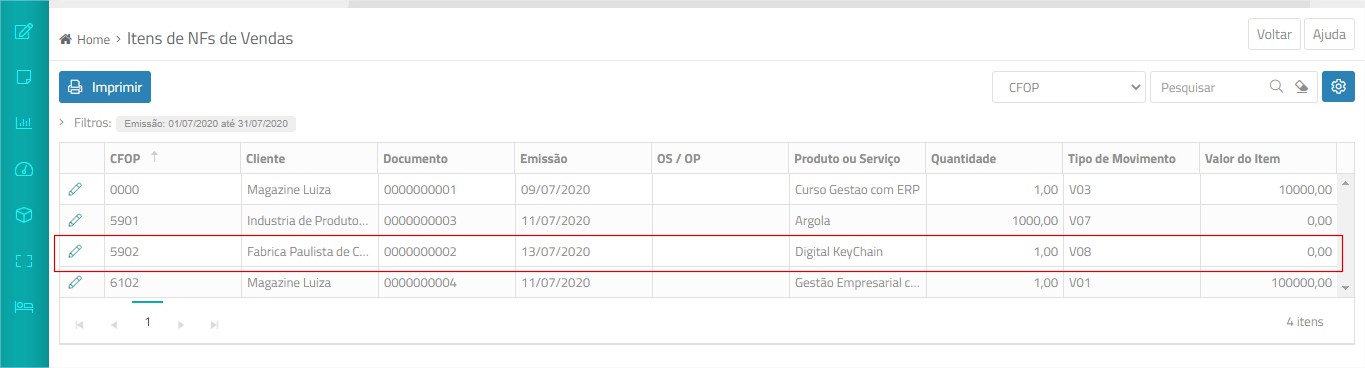

- No PEF, o tipo do movimento será classificado como V07.

- Cadastro de SKU – é gerada uma requisição do armazém próprio da nota e uma devolução no armazém do terceiro.

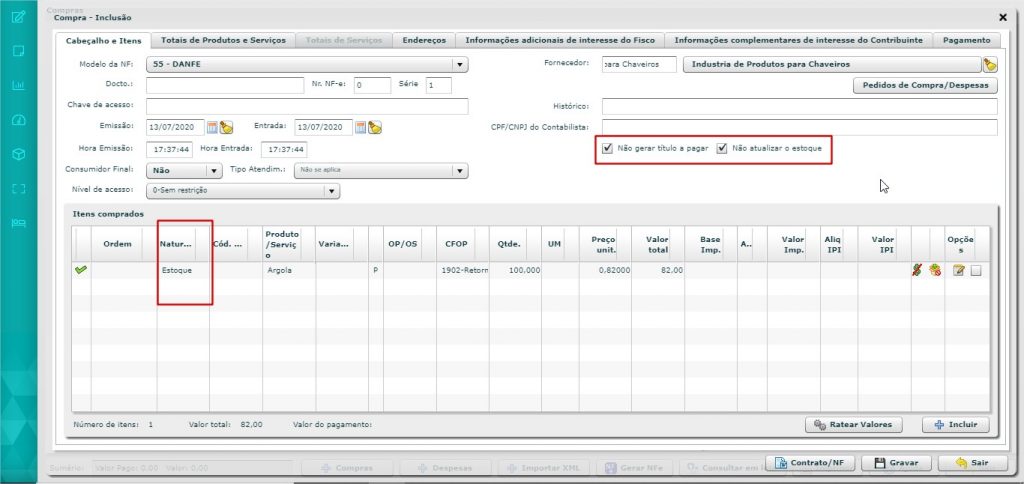

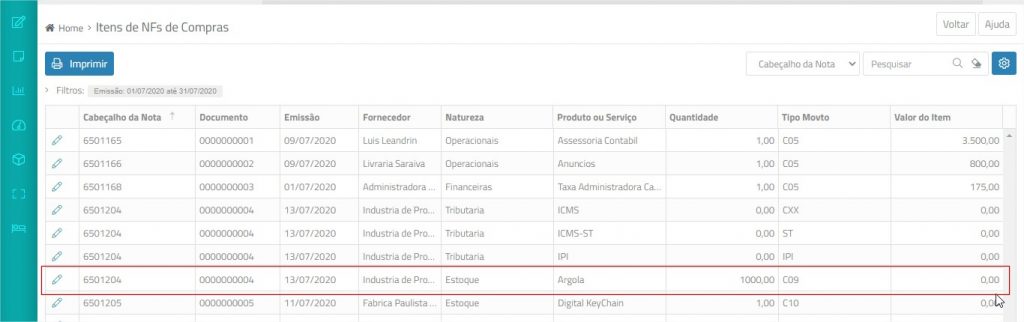

Como lançar o retorno do produto que estava em terceiro

- Na tela de Compras:

- Incluir o item com a natureza Estoque ou a vinculada no parâmetro Natureza padrão do Estoque

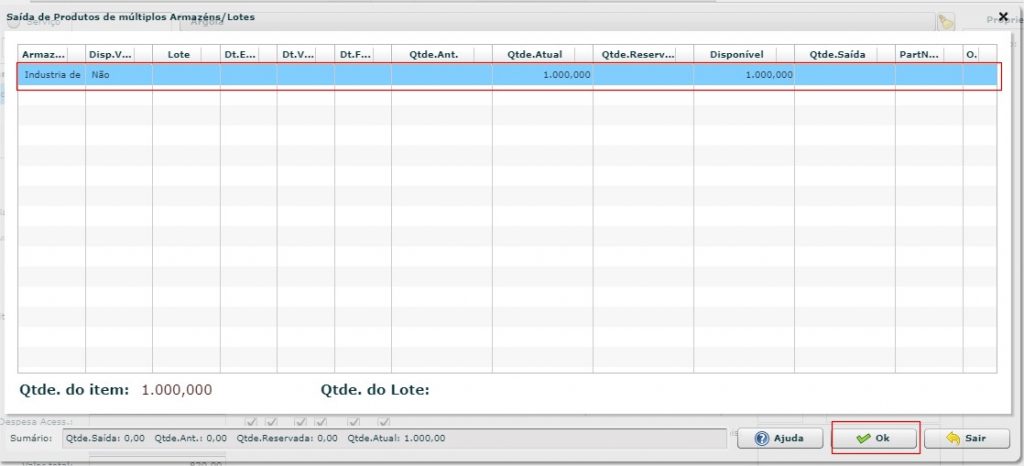

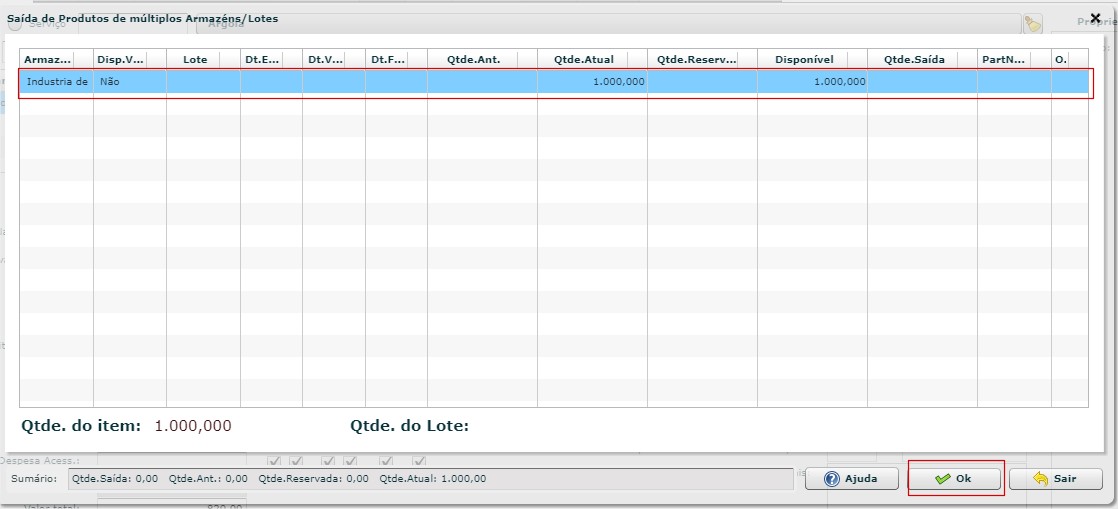

- Clicar no novo botão Armazéns/Lotes Terceiros, clicar sobre o lote que está retornando e confirmar.

- Na aba Cabeçalho e Itens, marcar Não gerar título a pagar e Não atualizar estoque.

- Incluir o item com a natureza Estoque ou a vinculada no parâmetro Natureza padrão do Estoque

- Cadastro de SKU – Será gerado um movimento de requisição do armazém/lote do terceiro e uma devolução no armazém/lote próprio.

- No PEF, o tipo do movimento será classificado como C09.

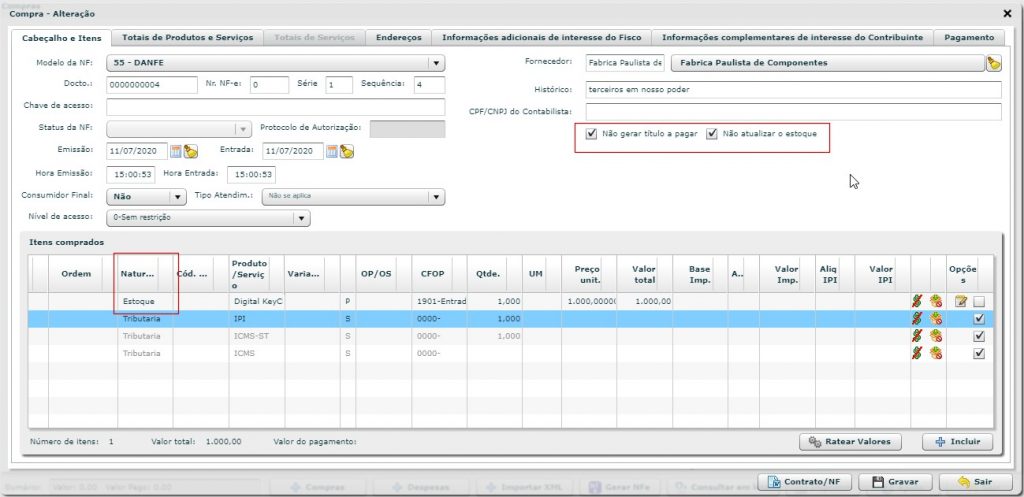

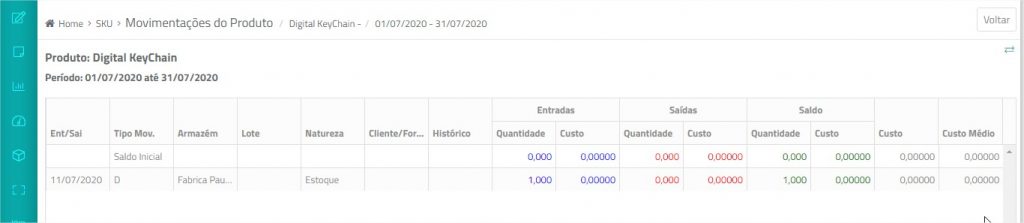

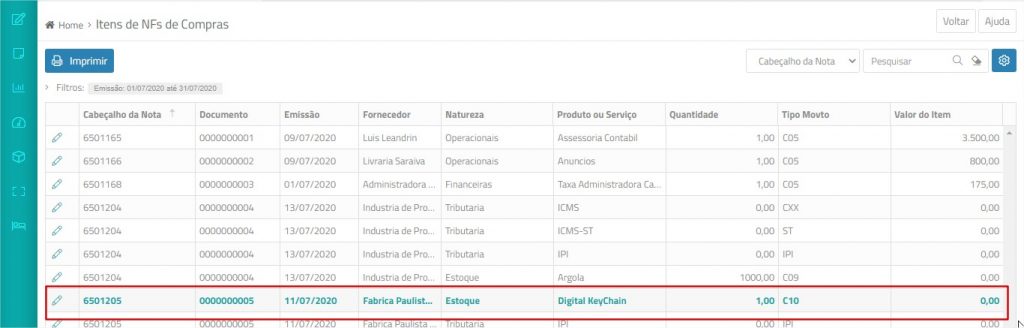

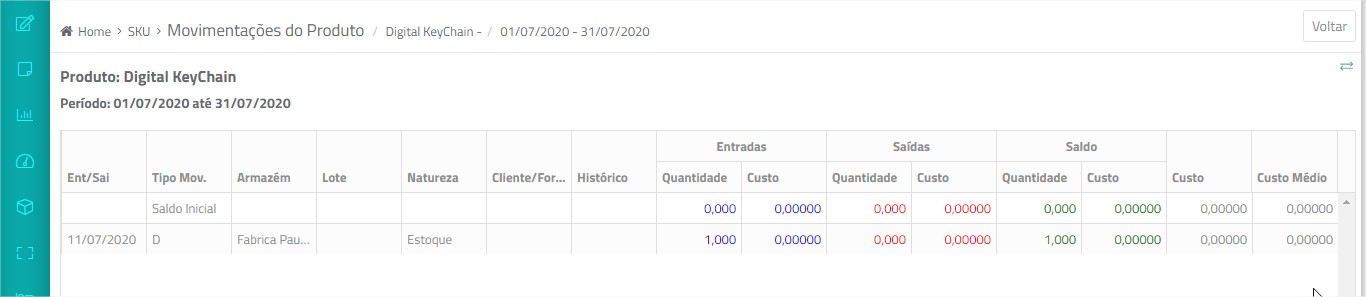

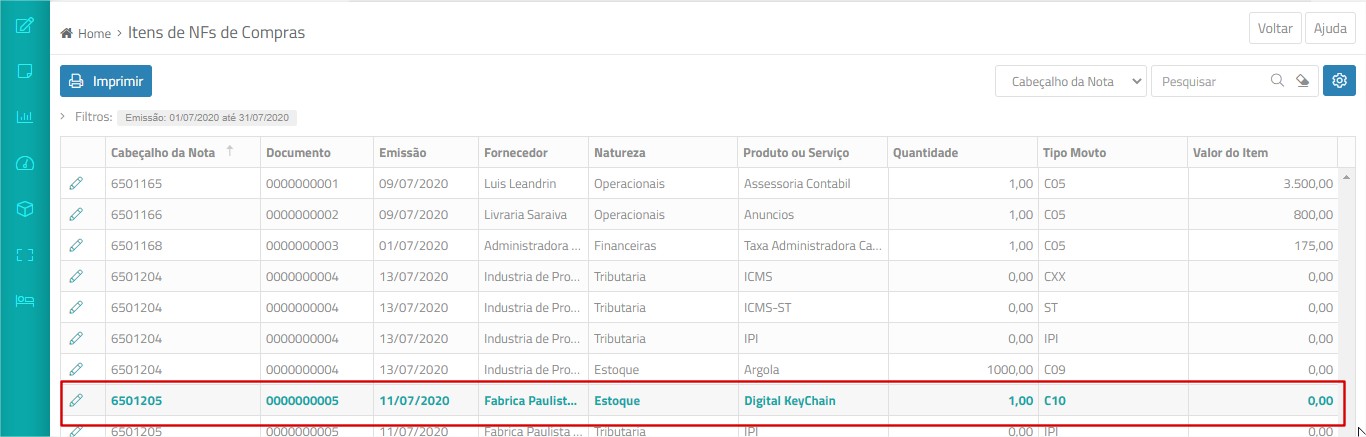

Como lançar a entrada para controle do produto de terceiros em nosso poder

- Na tela de Compras:

- Não gerar título a pagar e Não atualizar estoque

- Natureza: Estoque ou a vinculada no parâmetro Natureza padrão do Estoque

- Cadastro do Armazém – será criado automaticamente um armazém com o nome do Fornecedor.

- Cadastro do SKU – será gerado um movimento de devolução no armazém de terceiros.

- No PEF, o lançamento será classificado com o tipo de movimento C10.

Como lançar a saída para retorno ao terceiros

- Na tela de Faturamento:

- Marcar as caixas Não gerar título a pagar e Não atualizar estoque

- Natureza: Estoque ou a vinculada no parâmetro Natureza padrão do Estoque

- Cadastro do SKU – será gerado um movimento de requisição do armazém de terceiros.

- No PEF, o lançamento será classificado com o tipo de movimento V08.

Gestão Fiscal

Crédito presumido de ICMS na apuração de impostos

Desenvolvido controle de Crédito Presumido de ICMS para atender às empresas que possuem esse benefício fiscal para apuração do ICMS a pagar em operações com produtos importados.

Quando a empresa possui esse benefício, o crédito do ICMS deixa de ser aplicado na entrada da nota e somente na apuração do imposto haverá o desconto correspondente ao crédito presumido de ICMS.

Detalhamento

O crédito presumido ou crédito outorgado é um mecanismo utilizado pelos estados para desonerar o contribuinte da carga tributária incidente nas operações praticadas. Descarta-se o crédito proveniente das entradas de mercadorias tributadas pelo ICMS no seu estabelecimento. E aplica-se uma “presunção de crédito” de ICMS sobre valores apurados com base nas operações efetuadas pelo contribuinte.

Com esse benefício fiscal, os estados também atraem empresas para se instalarem em seus territórios e, de forma indireta, aumentam sua arrecadação. Ou seja, é uma maneira de conceder incentivo ou benefício fiscal a determinados produtos ou ramo de atividade.

Exemplo:

| Crédito na Compra | 0,00 |

| Valor das Saídas Interestaduais Tributadas | 100.000,00 |

| %Crédito Presumido de ICMS |

4% |

| Crédito Presumido a ser usado na Apuração | 100.000,00 X 4%. = R$ 4.000,00 |

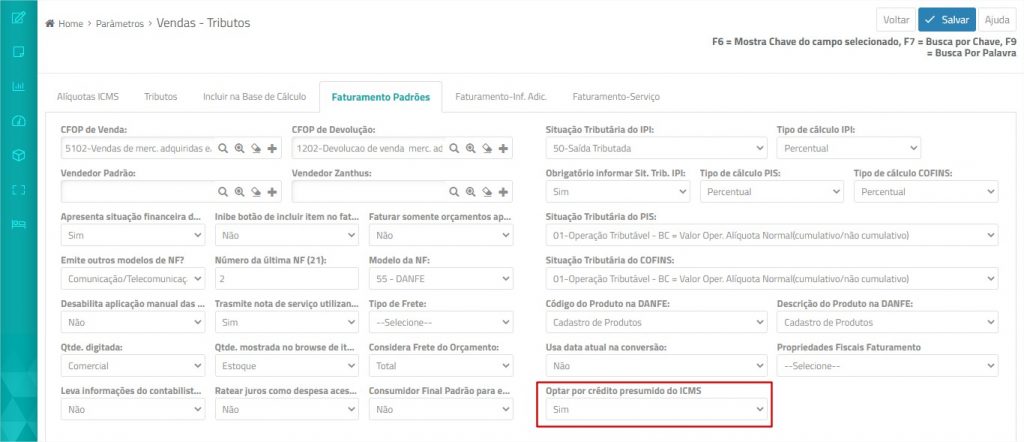

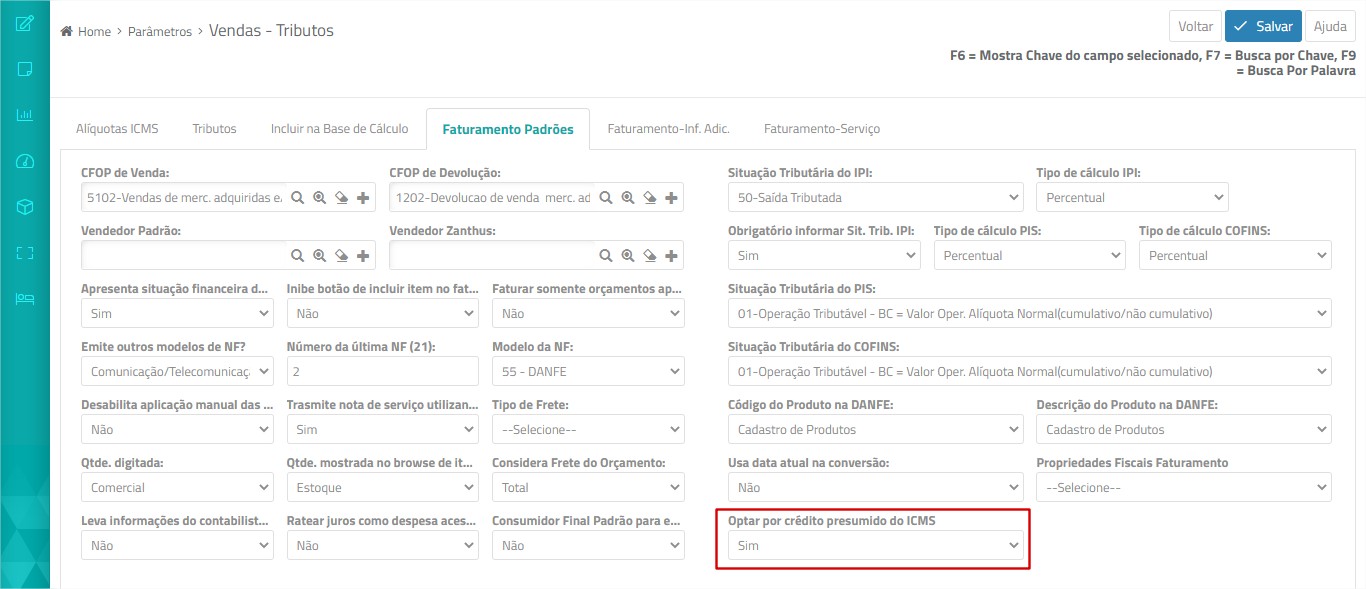

Como habilitar o crédito presumido de ICMS

Parâmetro

- Acesse Cadastros > Ferramentas Sistema > Parâmetros > Vendas.

- Habilitar o parâmetro Optar por crédito presumido de ICMS.

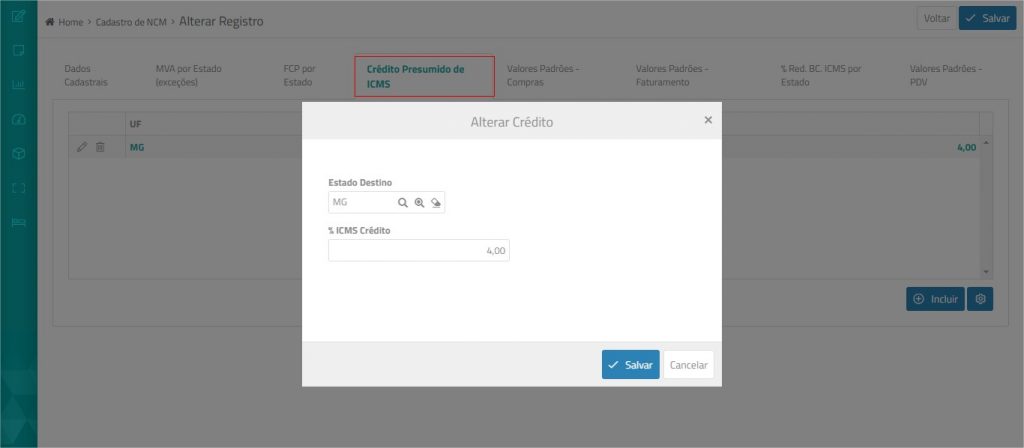

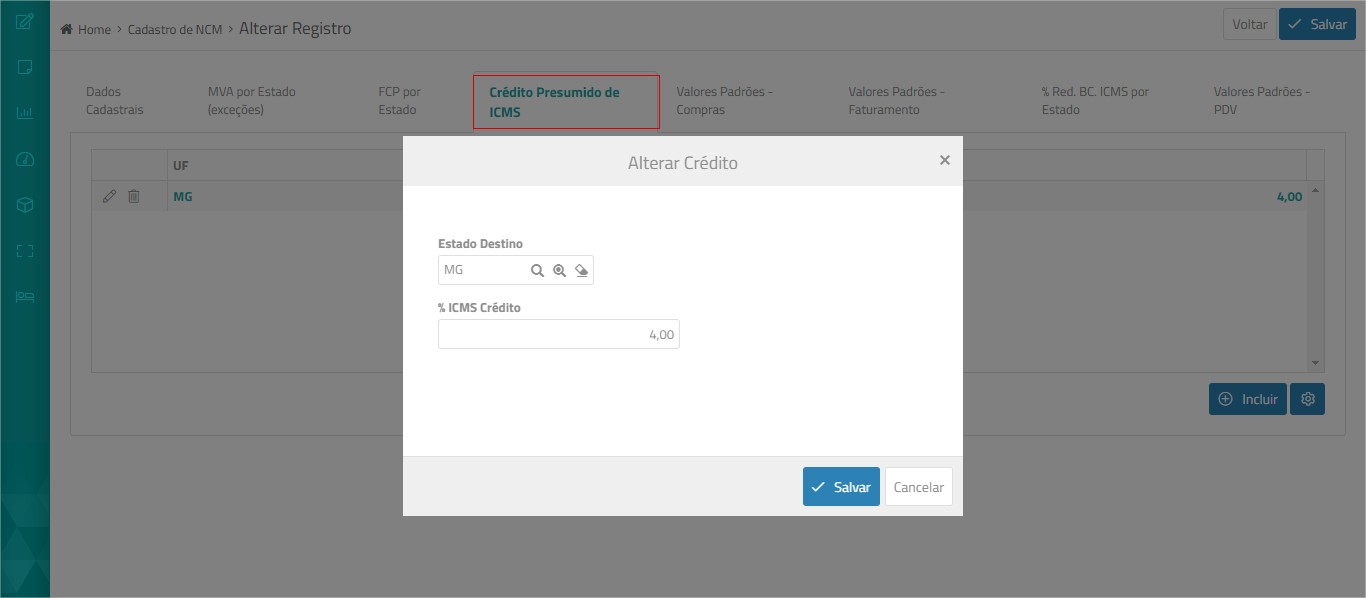

Cadastro de NCM

- Acesse Cadastro > Configurações Fiscais > NCM.

- Clique na aba Crédito Presumido de ICMS e inclua os estados e as respectivas alíquotas de presunção de ICMS.

Compras e Faturamento

Não qualquer mudança nos processos de compras e faturamento. As notas devem ser lançadas normalmente.

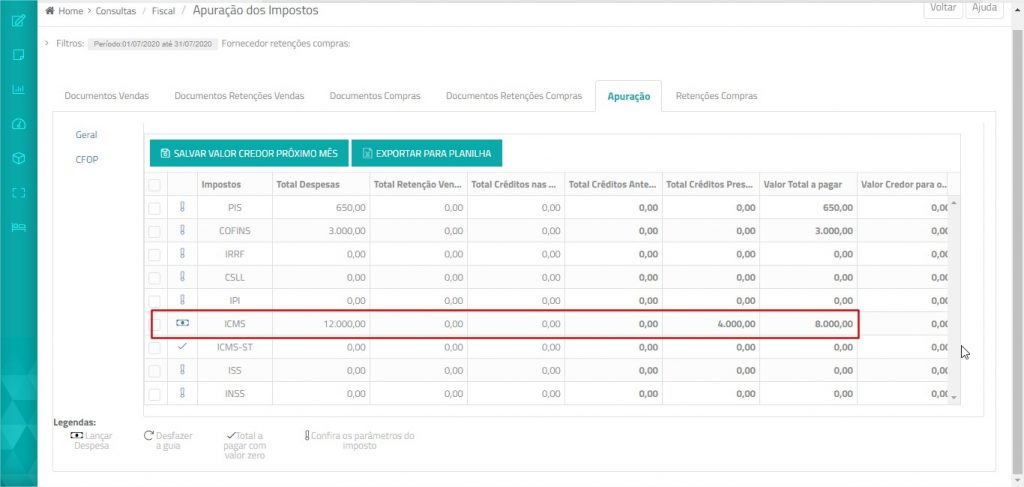

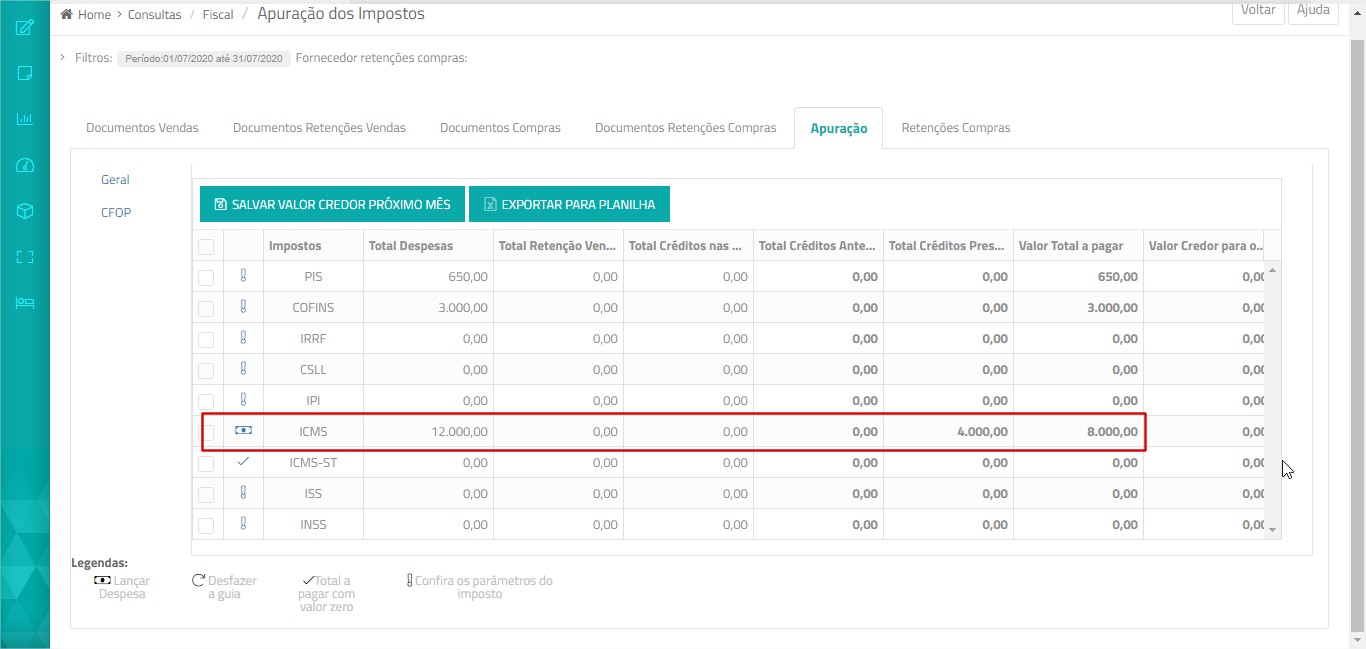

Apuração de Impostos

- Acesse Consultas e Relatórios > Fiscal > Apuração de Impostos.

- Na aba Apuração, coluna Crédito Presumido, é possível observar o desconto do valor correspondente à alíquota definida no NCM.

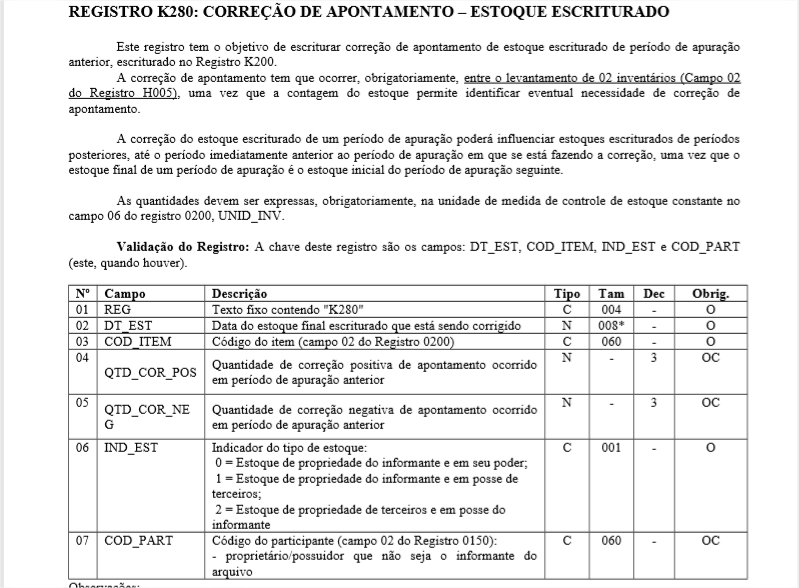

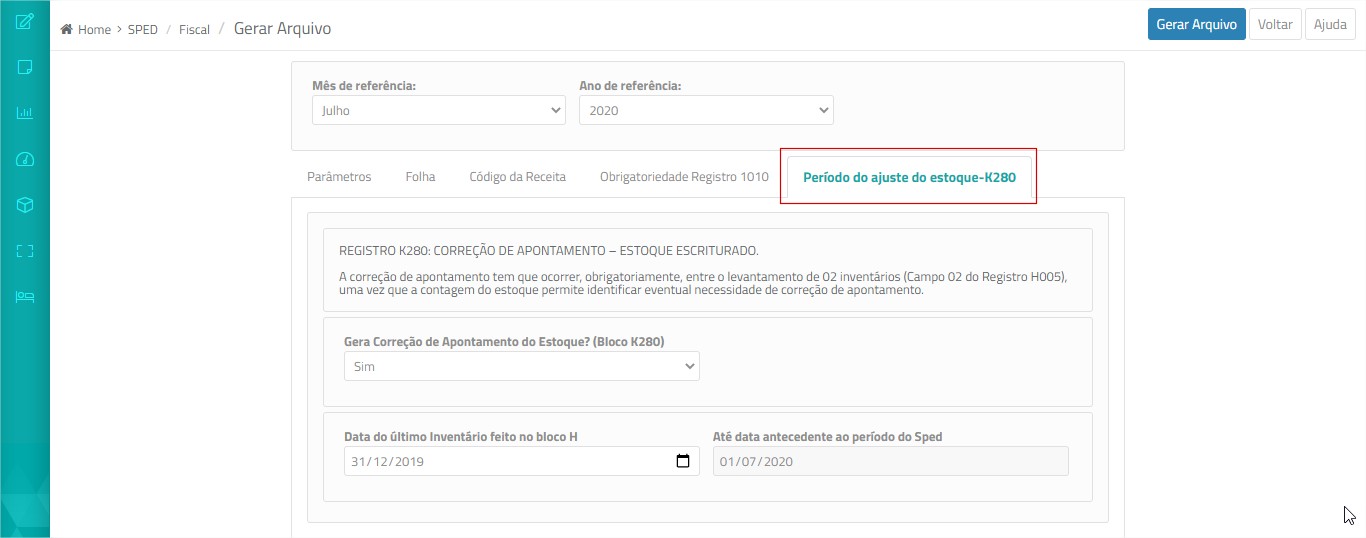

Sped Fiscal – registro K280

Implementada a geração do registro K280 no Sped Fiscal. Suas informações são provenientes da tela de Inventário (Ajuste de inventário) e tem como objetivo corrigir dados do bloco H – Inventário.

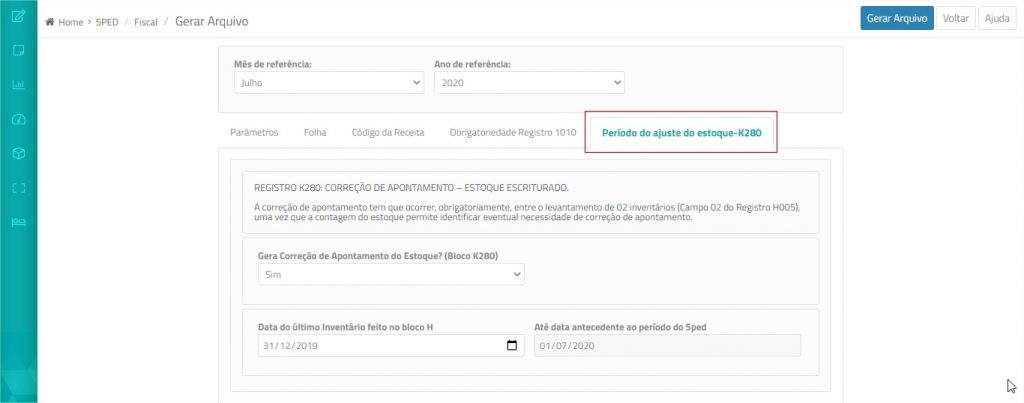

Como gerar o registro K280:

- Acesse Lançamentos > Sped > Sped Fiscal.

- Clique na aba Período de Ajuste do estoque K280.

- Selecione Sim em Gera Correção de Apontamento do Estoque? (Bloco K280).

- Informe a data do inventário a ser corrigido.

- O arquivo gerado incluirá o registro K280 com a quantidade corrigida pelo inventário.

Gestão de Compras

Crédito de PIS e Cofins sobre alíquotas majoradas

Implementado tratamento para limitar o crédito de PIS e Cofins em importações com alíquotas majoradas.

Algumas empresas do lucro real realizam importação de mercadorias com alíquotas maiores de PIS e Cofins, porém podem se creditar de somente uma parte desse valor e o restante deve ser considerado como custo do produto.

Exemplo:

| Base de cálculo PIS | 10.000,00 |

| Alíquota do PIS: | 2,1% |

| Valor do PIS na nota: | 210,00 |

| Alíquota p/ Crédito do PIS: | 1,65% |

| Valor do crédito do PIS | 10.000 x 1,65 % = 165,00 |

Como configurar o limite de crédito do PIS e Cofins nas importações realizadas por empresas do lucro real

Cadastro da Empresa

- O regime tributário da empresa deve ser Lucro Real.

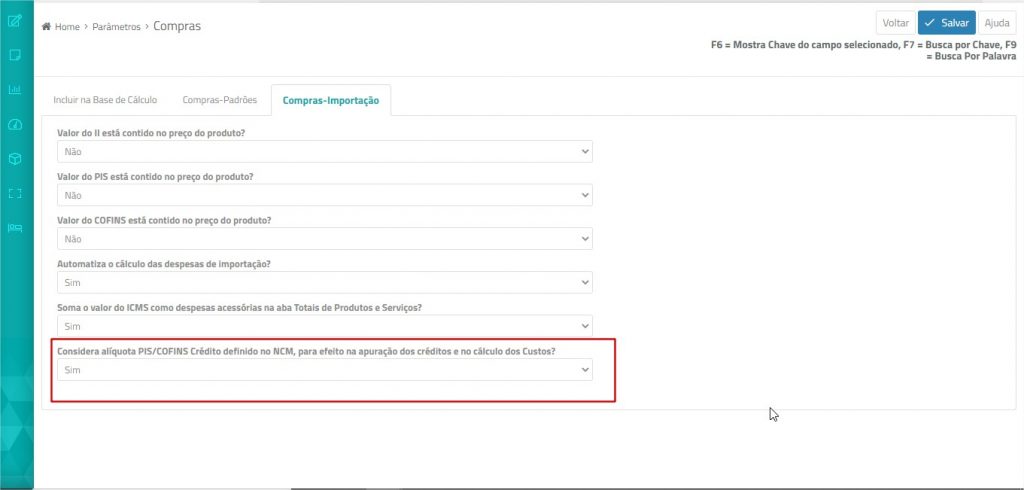

Parâmetros

- Acesse Cadastros > Parâmetros > Compras.

- Clique na aba Compras- Importação e habilite o parâmetro Considera alíquota PIS/COFINS Crédito definido no NCM, para efeito na apuração dos créditos e no cálculo dos Custos?

- Observe que esse parâmetro somente é exibido para empresas com regime Lucro Real:

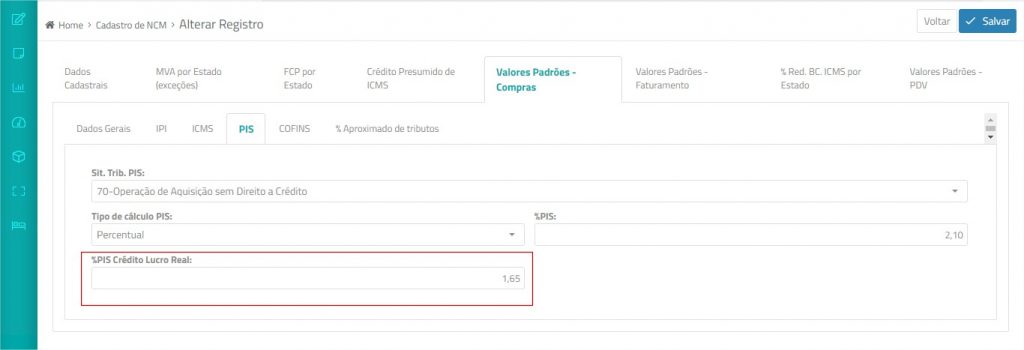

Cadastro de NCM

- Acesse Cadastros > Configurações Fiscais > NCM.

- Clique na aba Valores Padrões – Compras e, nas abas PIS e Cofins, preencha os campos %PIS e %Cofins Crédito Lucro Real com as alíquotas permitidas para o crédito.

Importante: Esse procedimento somente é necessário caso a alíquota do crédito seja menor que a alíquota que consta na nota; caso contrário, não há necessidade de informar esse campo.

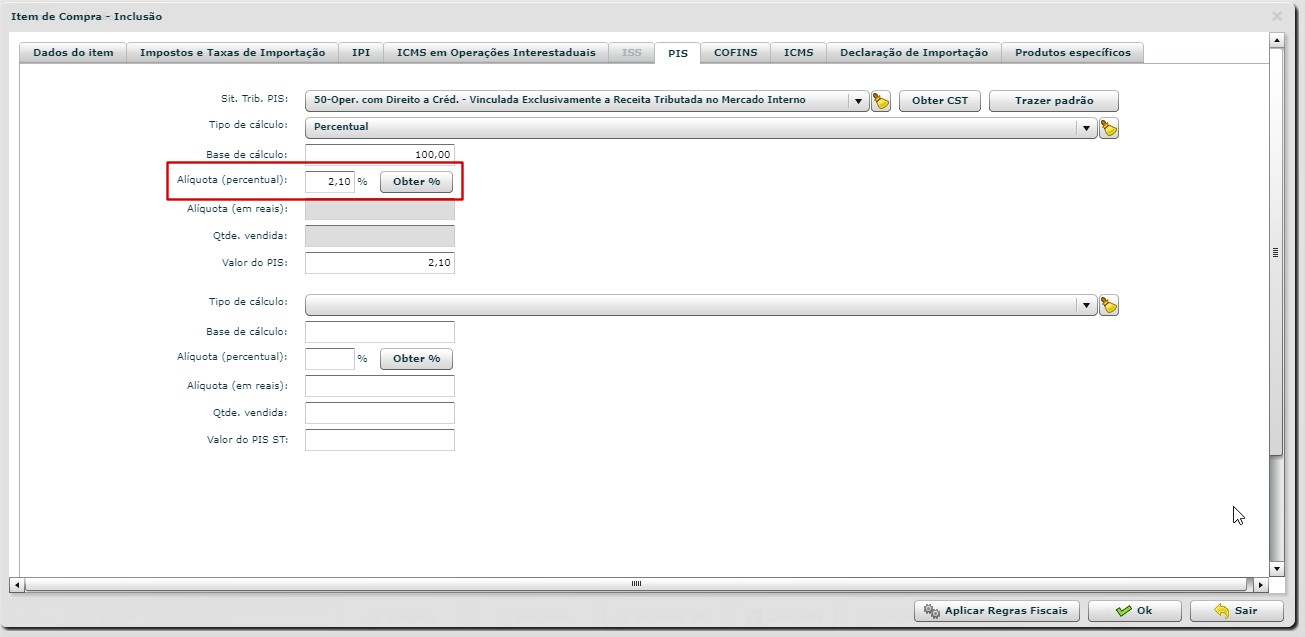

Compras

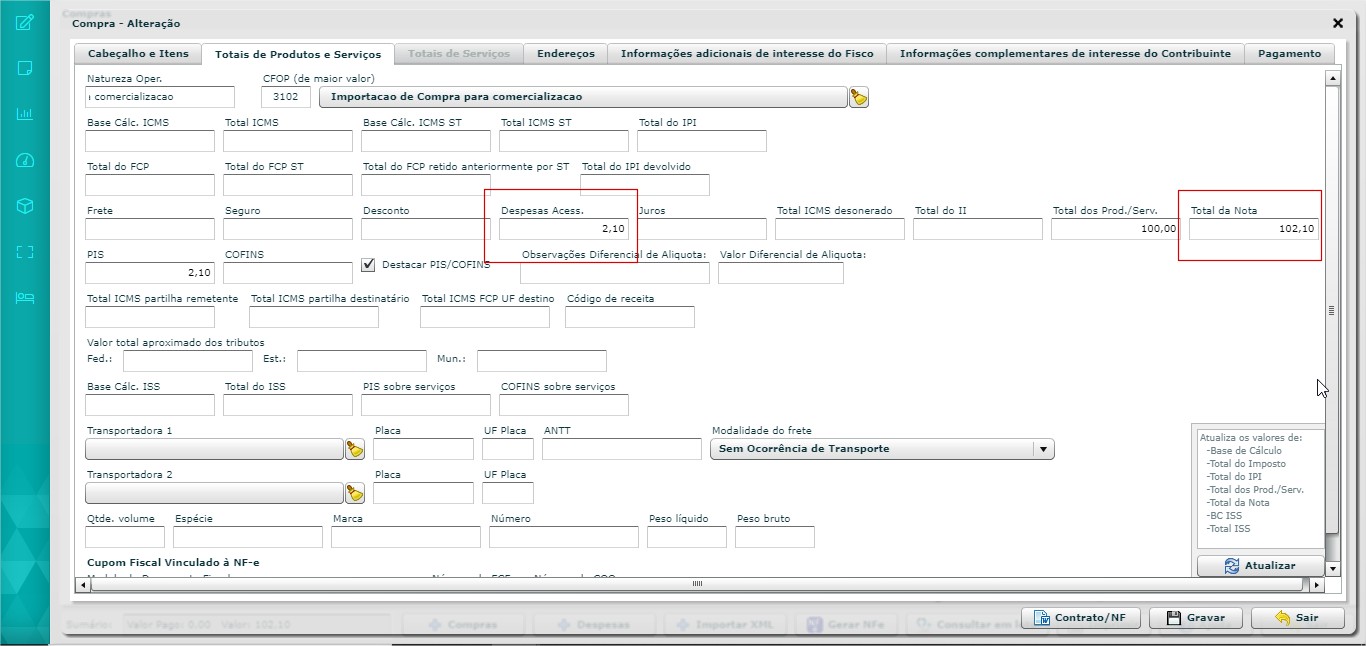

No lançamento da nota de importação, aplica-se a alíquota integral do PIS e Cofins. Observe que o CST é 50 – Operação com direito ao crédito:

Exemplo da nota de importação somando o valor do PIS em Despesas Acessórias para compor o total da nota.

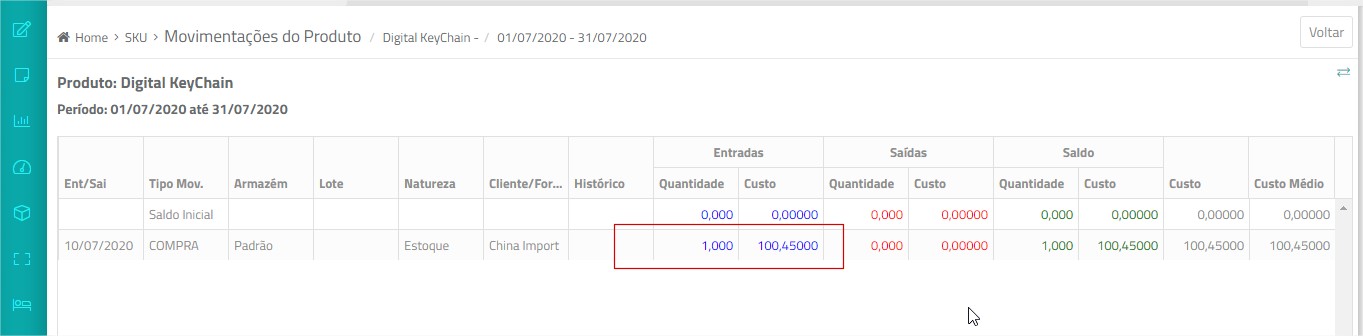

Custeio do Estoque

Observe que para o custeio do estoque foi abatido somente o valor de 1,65 referente à alíquota limite de crédito do PIS conforme o cadastro do NCM, mesmo que na compra tenha constado a alíquota maior de 2,10:

Custo do estoque = 102,10 – 1,65 = 100,45