Implementado o cálculo do ICMS ST por pauta. A Pauta Fiscal, preço médio ponderado ao consumidor final (PMPF), trata das tabelas de preços fixadas pelos estados para os produtos, para que sejam utilizadas como base para calcular o ICMS ST. Assim, quando ocorrer a operação, o tributo pode incidir sobre o valor previamente fixado pelo Fisco x quantidade vendida, ao invés do valor da operação (como ocorre com o MVA/IVA).

O principal objetivo da Pauta Fiscal é adequar o valor das operações com base nos impostos cobrados nas relações comerciais — coibindo o subfaturamento e o superfaturamento — e também para efeito de fiscalização das operações interestaduais.

Regras para cálculo

A legislação estadual pode estabelecer que o valor praticado pela empresa não supere um percentual do valor da pauta, para que a base de cálculo do ICMS-ST seja calculada em função do valor da pauta x quantidade. E caso seja maior, aplica-se o MVA.

Processo no ERPFlex

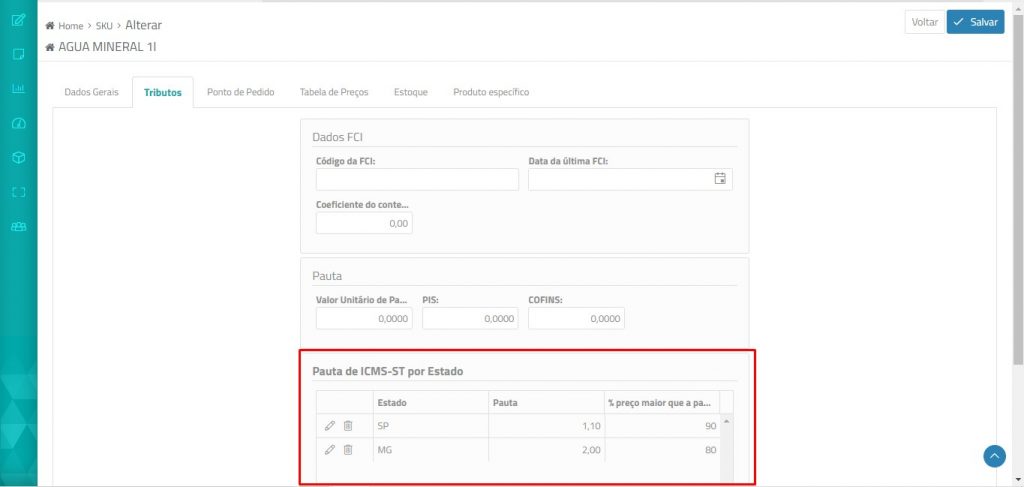

Cadastro do SKU

As empresas que possuem produtos tributados por pauta, devem cadastrar os valores no SKU das variantes por estado.

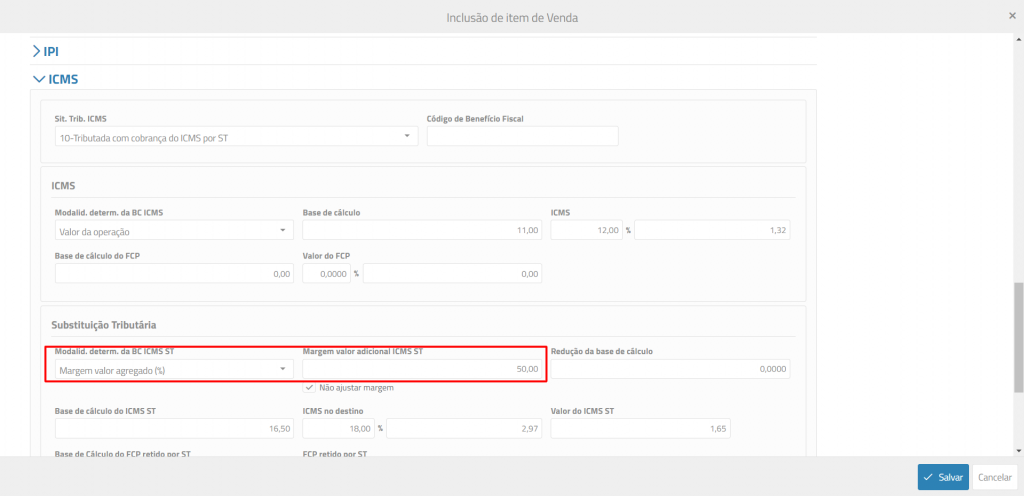

Regra aplicada para o cálculo da pauta ou MVA nas operações internas

Se o valor unitário praticado pela empresa for menor que o valor da pauta, será considerado o valor da pauta x quantidade para calcular a base de cálculo do ICMS ST. Porém, caso o valor unitário seja igual ou superior ao valor de pauta, será aplicado o MVA.

Para compor a base do cálculo, é também considerado o frete, seguro, despesas acessórias e desconto.

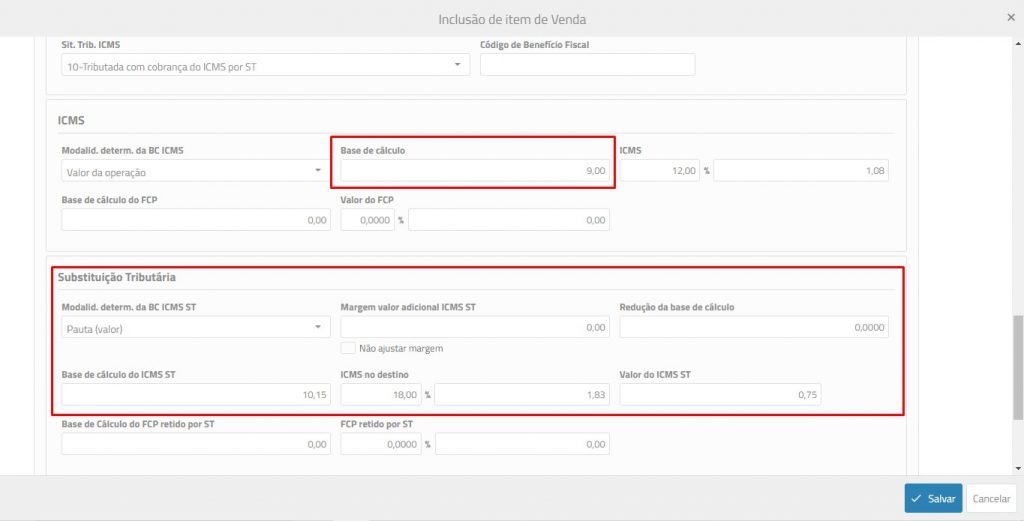

1. Exemplo de cálculo

| Preço de pauta da Coca Cola | 10,15 |

| Preço praticado pelo cliente na unidade de 1 litro | 9,00 |

Base do ICMS ST: O preço praticado pelo cliente (9,00) foi menor que o preço pauta (10,15), sendo assim considera-se preço de pauta para o cálculo do ICMS ST.

2. Exemplo de cálculo

| Preço de pauta da Coca Cola | 10,15 |

| Preço praticado pelo cliente na unidade de 1 litro | 11,00 |

Base do ICMS ST: Observe que o preço praticado pelo cliente (11,00) foi maior que o preço pauta 10,15, sendo assim considera-se o MVA para o cálculo do ICMS ST.

Regra aplicada para o cálculo da pauta ou MVA nas operações interestaduais

Se o valor unitário praticado pela empresa for menor ao percentual do valor da pauta definido para o produto e por estado (SKU), então será usado o valor da pauta para a base de cálculo do ICMS ST; porém se for igual ou superior, então será usado o MVA

É preciso considerar o frete, seguro, despesas acessórias e desconto, além do valor da mercadoria.

1. Exemplo de cálculo

| Preço de pauta da Coca Cola | 10,15 |

| Preço de pauta publicado na tabela x percentual base (90%) |

10,15 x 0,90 (90%) = 9,14 |

| Preço praticado pelo cliente na unidade de 1 litro | 9,00 |

Base do ICMS ST: O preço praticado pelo cliente (9,00) foi menor que o preço pauta na comparação dos 90% (9,14), sendo assim considera-se preço de pauta para o cálculo do ICMS ST: 10,15

Faturamento

Na tela do Faturamento, observe que na base de cálculo do ICMS ST, será aplicada a pauta:

2. Exemplo de cálculo

| Preço de pauta da Coca Cola | 10,15 |

| Preço de pauta publicado na tabela x percentual base (90%) |

10,15 x 0,90 (90%) = 9,14 |

| Preço praticado pelo cliente na unidade de 1 litro | 11,00 |

Base do ICMS ST: O preço praticado pelo cliente (11,00) foi maior que o preço pauta na comparação dos 90% (9,14) sendo assim considera-se o MVA para o cálculo do ICMS ST.

Faturamento

Na tela do Faturamento, será aplicada o %MVA para cálculo do ICMS-ST: