Diferencial de Alíquota ICMS – Registro de Entrada

Antes de mostrar o passo a passo vamos entender o que é o diferencial de alíquota ICMS:

O diferencial de alíquota é o percentual que corresponde à diferença entre a alíquota interna deste “Estado” e a interestadual praticada na operação comercial, ou seja, só haverá diferença se a alíquota interna for superior à interestadual. Porém, só existe a obrigação de recolher esta diferença quando adquirirem mercadorias de outro estado para consumo ou ativo fixo.

![]() Dica: Entenda que quando o fornecedor emite uma NF para seu cliente em outro Estado, a lei permite que a alíquota seja reduzida (7% para o norte e 12% para o sul), pressupondo que esse cliente vai revender o produto e pagar a alíquota (17, 18 ou 19%). Isso torna justa a distribuição desse produto, ou seja, o Estado que produziu recebe uma parte do tributo e o Estado onde a mercadoria é revendida recebe outra parte (um pouco menor, de 17 menos 12 ou 7%). Se o cliente, ao invés de revender o produto, o consumir, o Estado receptor fica sem receber a parte dele. A lei diz que se o cliente do Estado receptor não tiver a inscrição estadual (não revende), a alíquota será cheia, ou seja, o governo (origem) receberá integralmente o tributo. O diferencial de alíquota foi criado exatamente para cobrir essa falha, já que quem vende não tem a obrigação de saber se o cliente vai revender ou consumir o produto e, além disso, fazer uma distribuição mais justa do ICMS.

Dica: Entenda que quando o fornecedor emite uma NF para seu cliente em outro Estado, a lei permite que a alíquota seja reduzida (7% para o norte e 12% para o sul), pressupondo que esse cliente vai revender o produto e pagar a alíquota (17, 18 ou 19%). Isso torna justa a distribuição desse produto, ou seja, o Estado que produziu recebe uma parte do tributo e o Estado onde a mercadoria é revendida recebe outra parte (um pouco menor, de 17 menos 12 ou 7%). Se o cliente, ao invés de revender o produto, o consumir, o Estado receptor fica sem receber a parte dele. A lei diz que se o cliente do Estado receptor não tiver a inscrição estadual (não revende), a alíquota será cheia, ou seja, o governo (origem) receberá integralmente o tributo. O diferencial de alíquota foi criado exatamente para cobrir essa falha, já que quem vende não tem a obrigação de saber se o cliente vai revender ou consumir o produto e, além disso, fazer uma distribuição mais justa do ICMS.

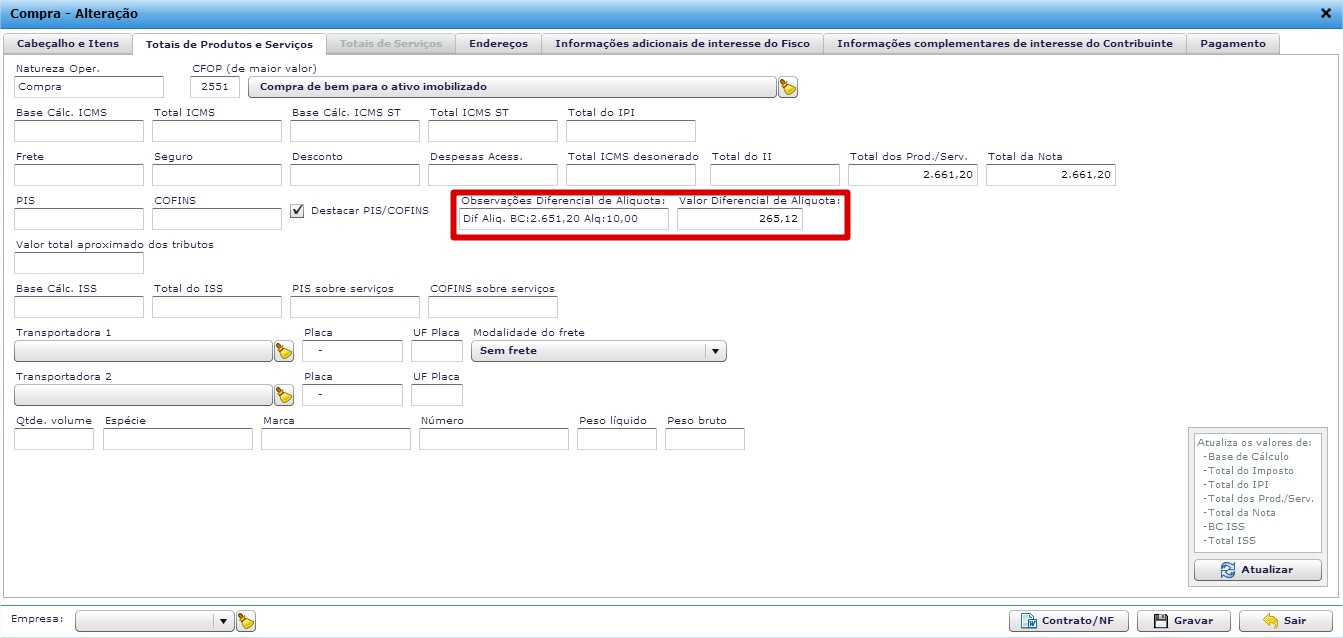

Para registrar o diferencial de alíquota na tela de compras foram criados os campos, “Observações Diferencial de Alíquota e Valor Diferencial de Alíquota” na aba “Totais de Produtos e Serviços” em + Compras, (Tela 1).

Para que seja apresentada o valor e as observações do diferencial de alíquota no Livro Registro de Entradas é necessário seguir os seguintes passos:

- Ao realizar a entrada da nota fiscal de compras é necessário preencher o valor do diferencial e as observações na aba Totais de Produtos e Serviços, (Tela 2),

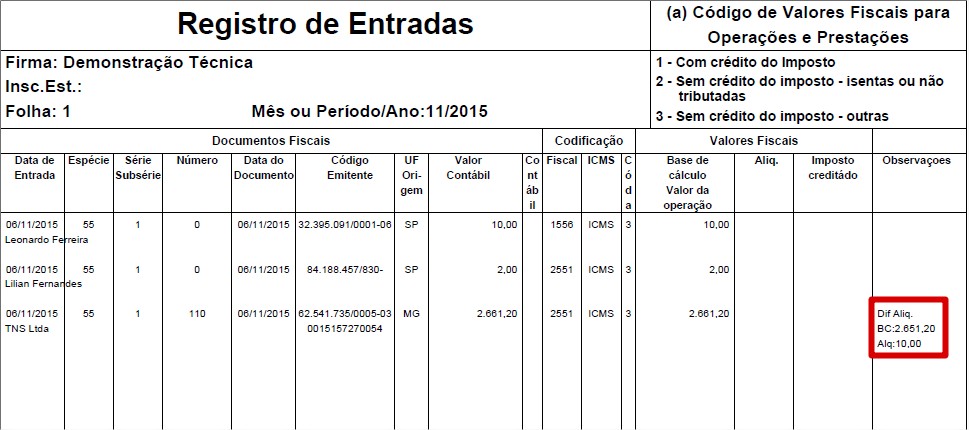

- Acessando Consultas e Relatórios>Fiscal>Livros Fiscais, ao gerar o livro é apresentada o valor e as observações, (Tela 3 e 4).

Confira a vídeo-aula: