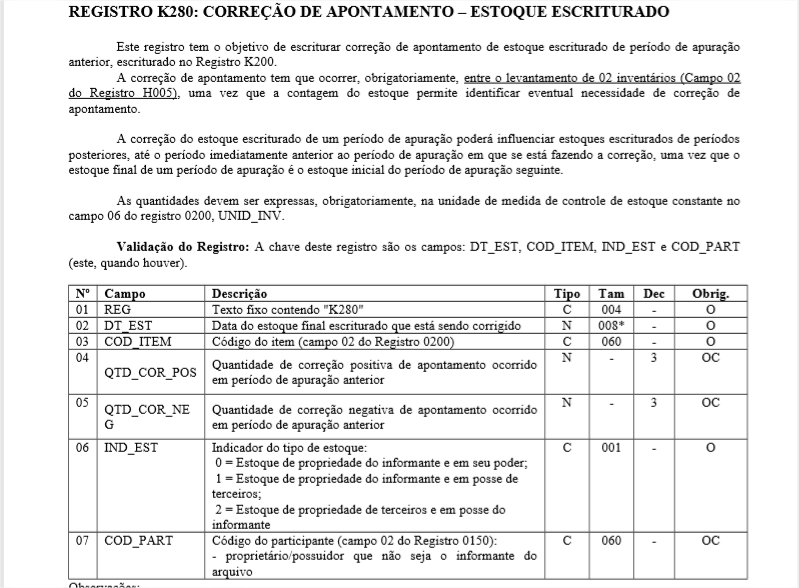

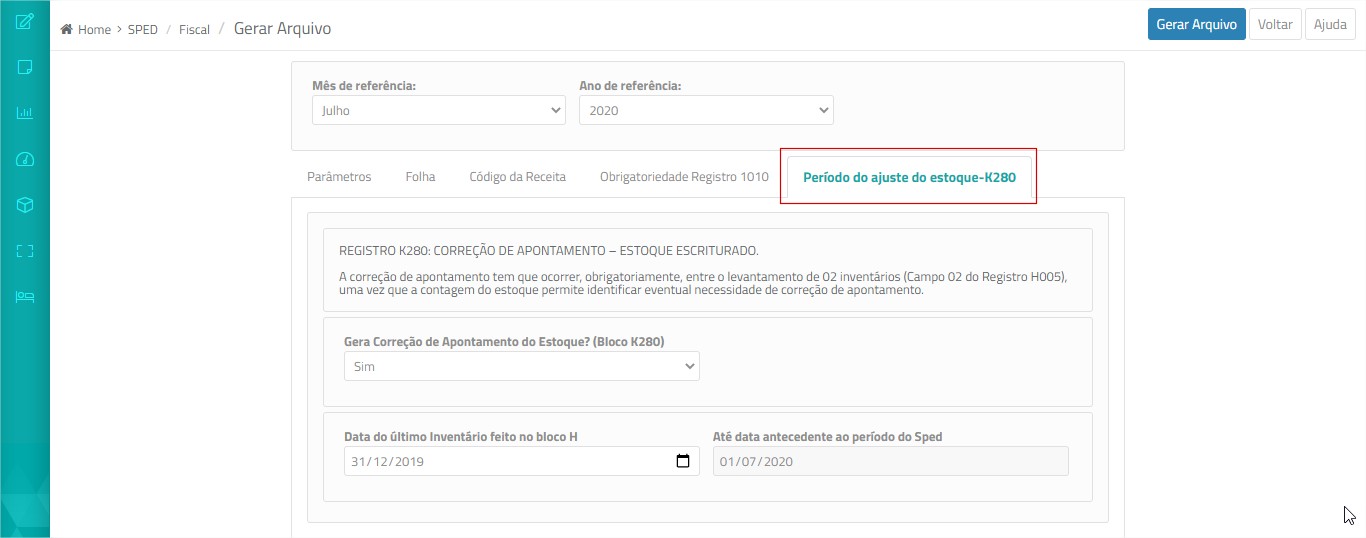

Faturamento – cálculo de base dupla para Difal ICMS-ST

Implementado o cálculo de base dupla para recolhimento do diferencial de alíquota nas vendas interestaduais de bens de uso e consumo com ICMS-ST para contribuintes de ICMS, quando existir convênio ou protocolo entre os estados.

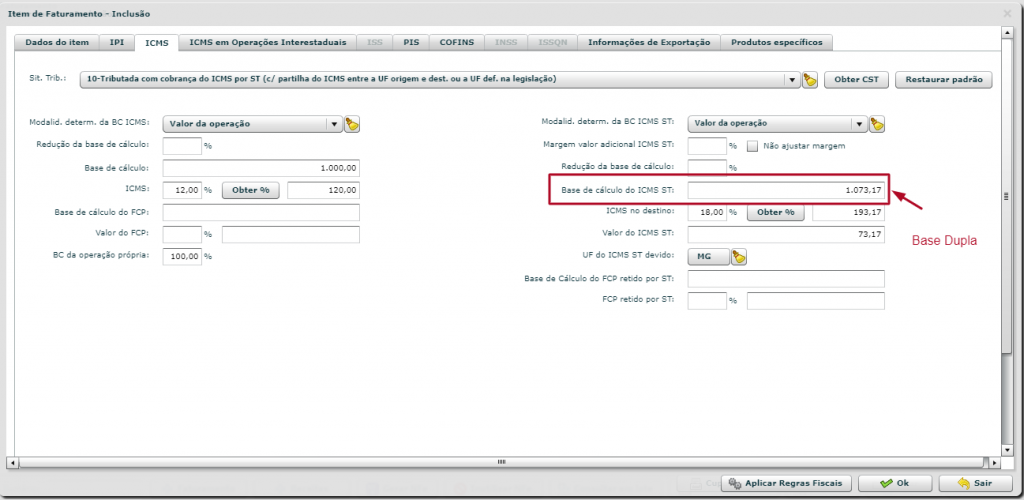

A fórmula aplicada ao cálculo da base dupla corresponde a: [(V oper – ICMS origem) / (1 – ALQ interna)]

Observe que o cálculo se resume em subtrair o ICMS da origem e incluir o ICMS do estado destino, compondo uma base maior para cálculo.

Assim, a fórmula do Difal ICMS-ST passa a ser:

ICMS ST DIFAL = { [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna } – (V oper x ALQ interestadual)

Exemplo de cálculo considerando uma venda de MG para SP:

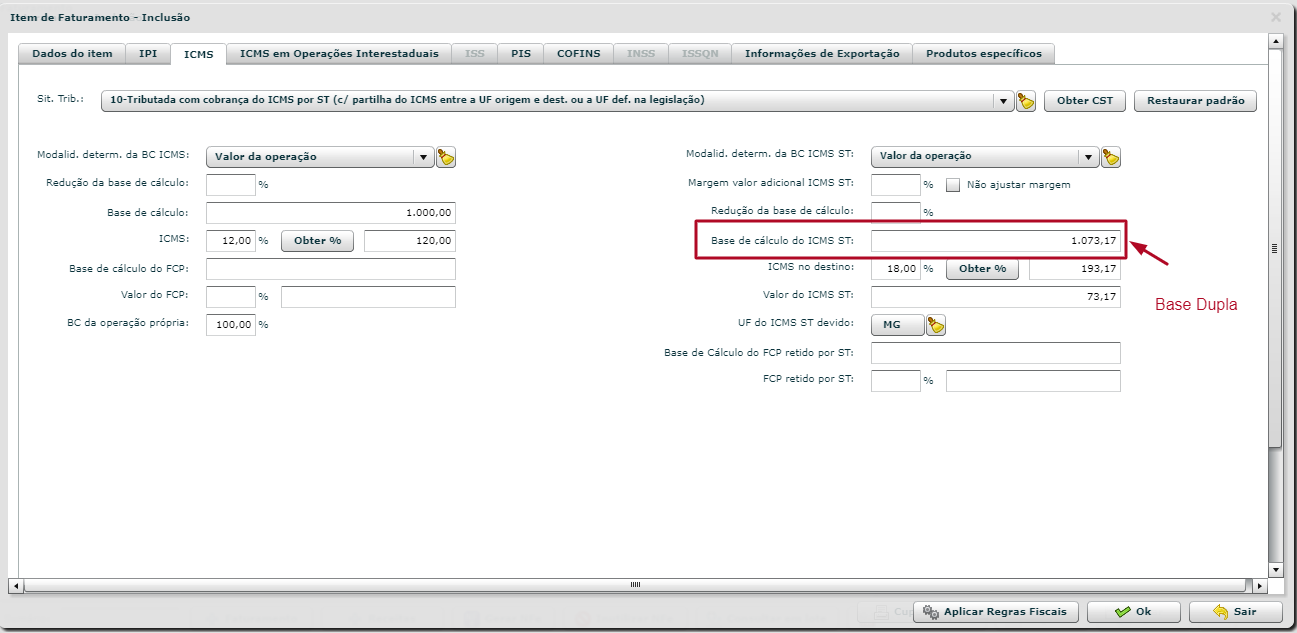

| Valor da operação |

1000,00 |

| Alíquota interestadual |

12% |

| Alíquota interna no estado de destino |

18% |

Difal ICMS-ST = {[(1000,00 – 120,00) / (1- 0,18)] x 0,18} – (1000,00 x 0,12)

Difal ICMS-ST = {[880,00/0,82] x 0,18} – 120,00

Difal ICMS-ST = {1073,17 x 0,18} – 120,00

Difal ICMS-ST = 193.17 – 120,00 = 73,17

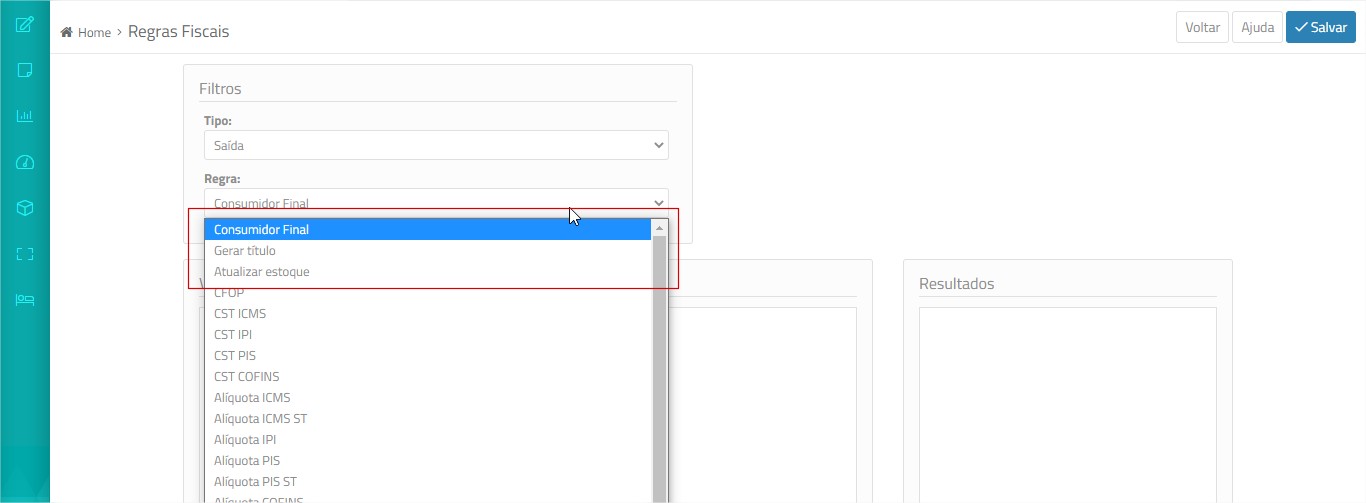

Como habilitar o cálculo de base dupla para Difal ICMS-ST:

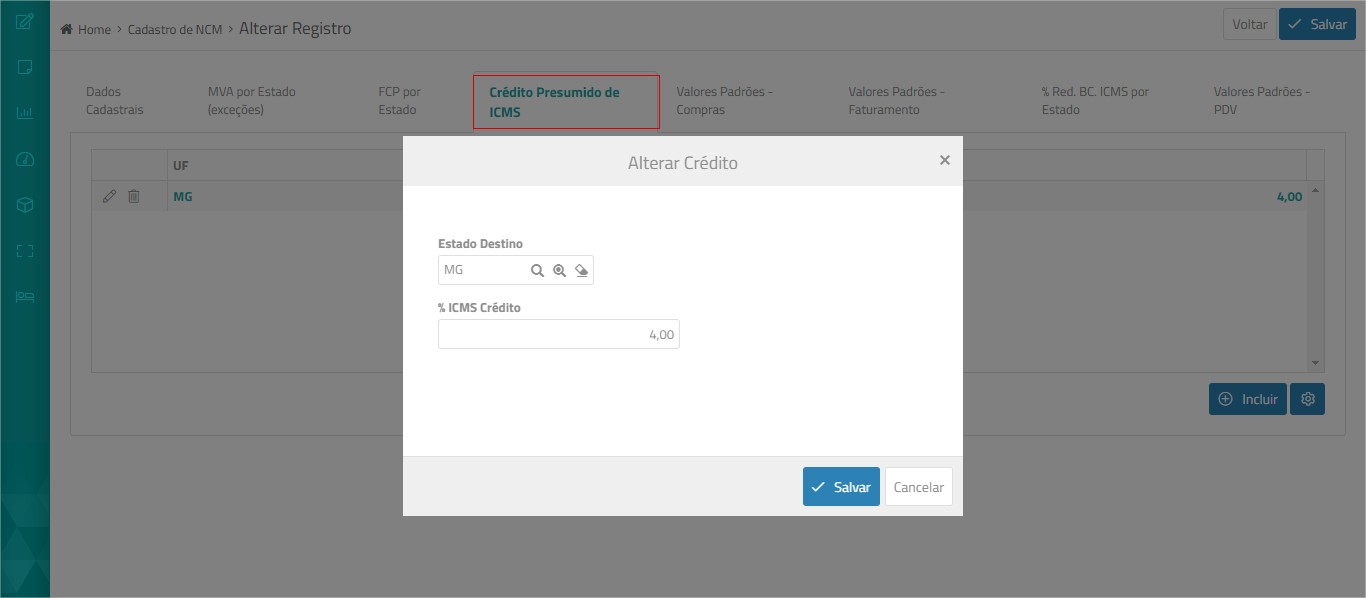

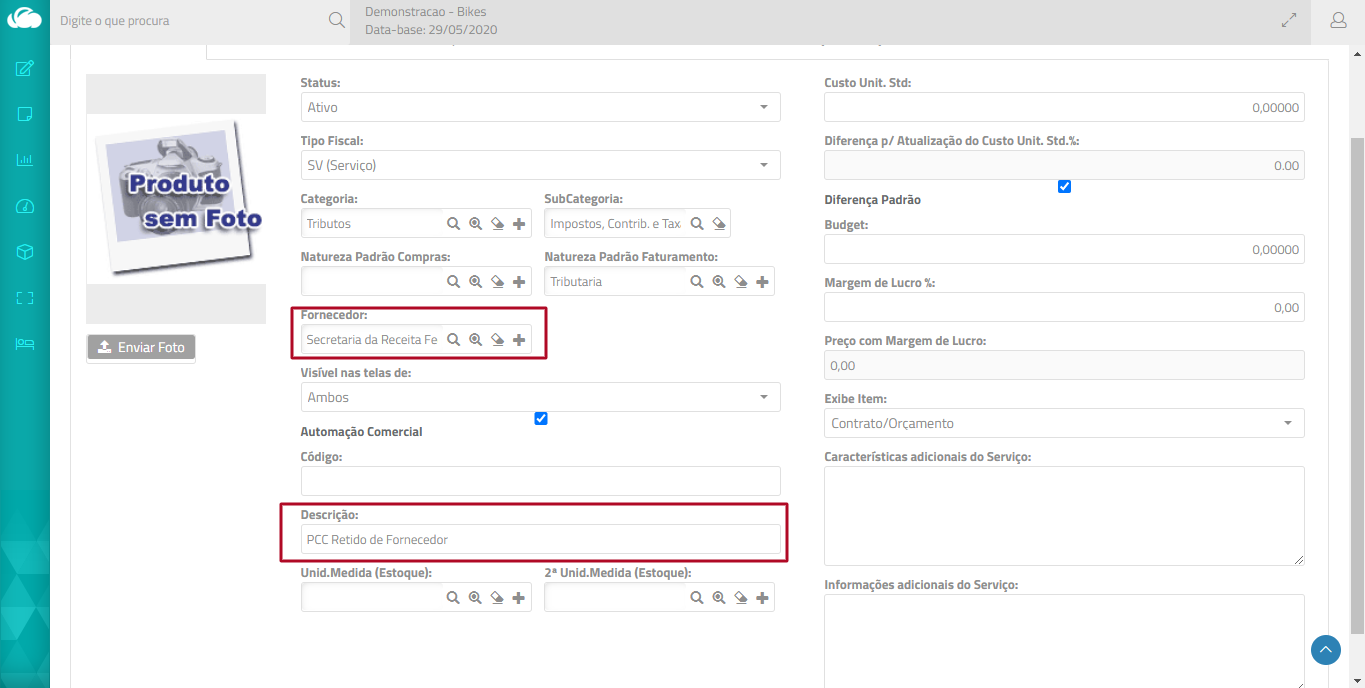

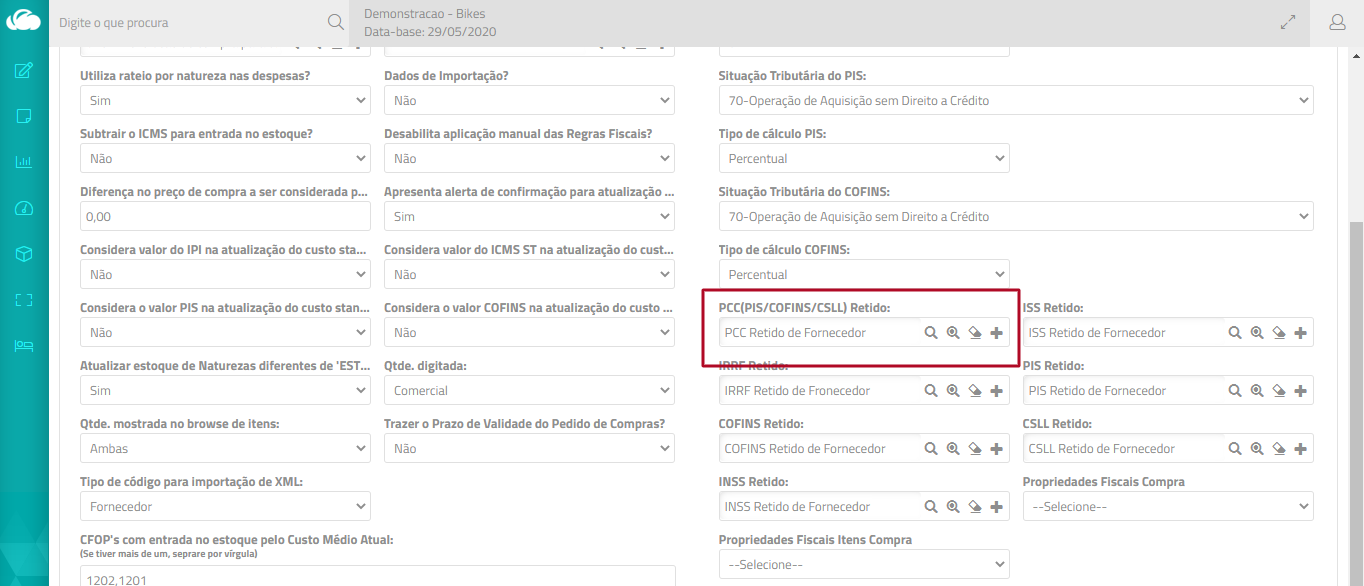

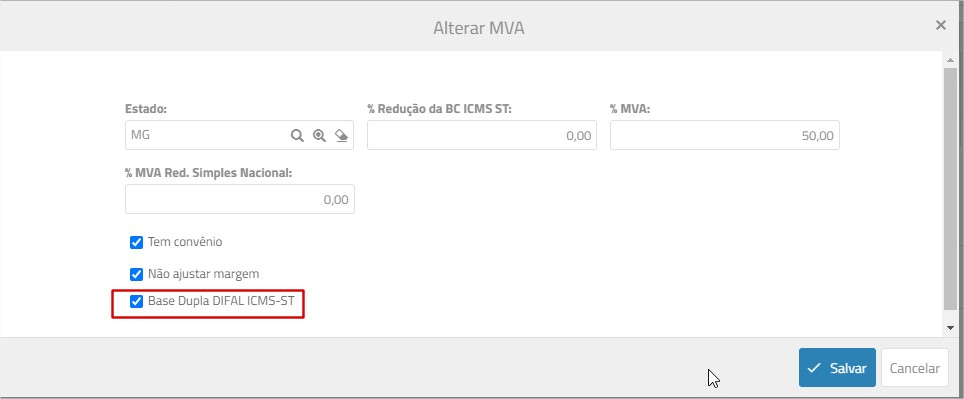

Cadastro de NCM

- Acesse Cadastros > Configurações Fiscais > NCM.

- Edite o NCM e clique na aba MVA por estado.

- Edite o estado e marque a caixa Base Dupla Difal ICMS-ST.

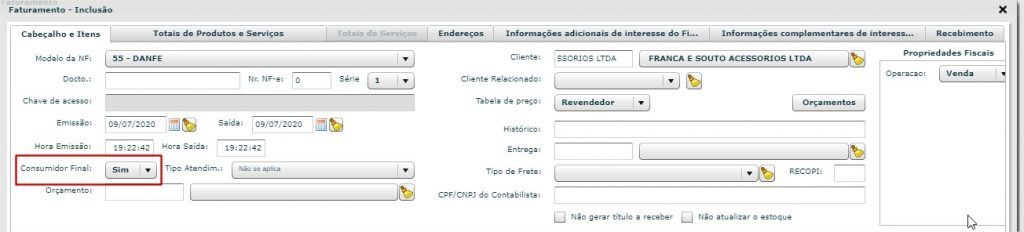

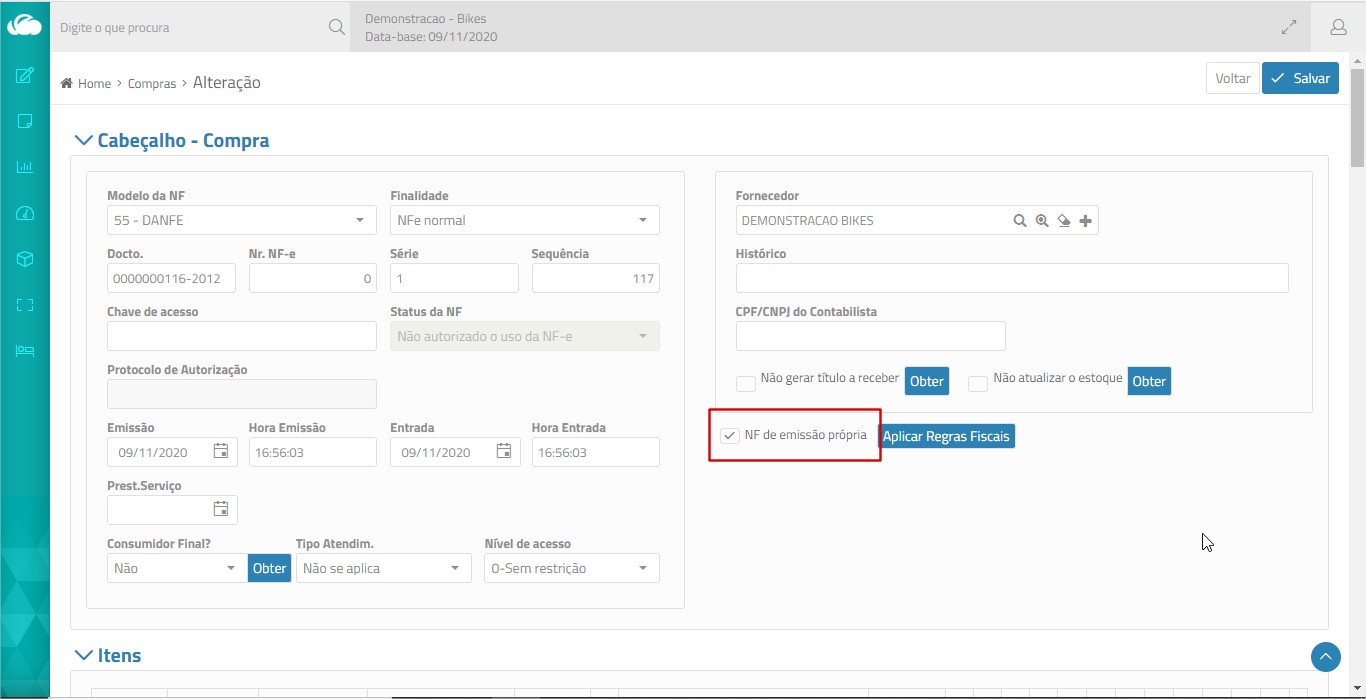

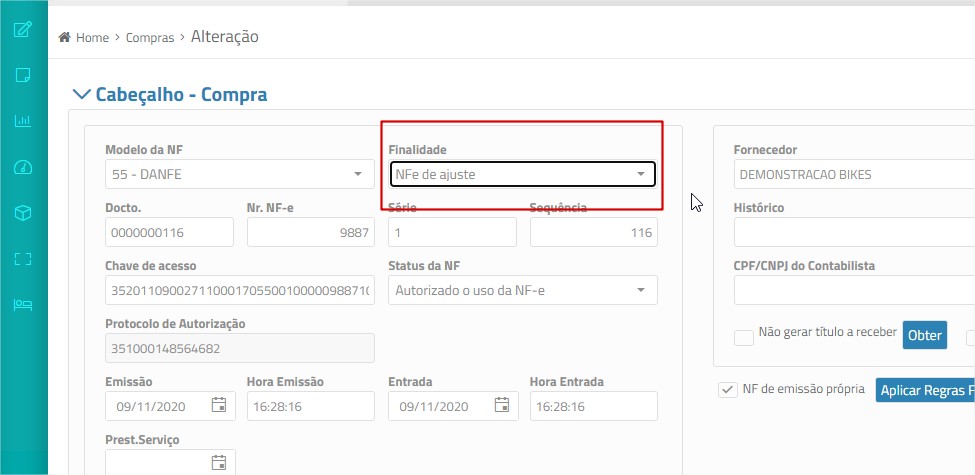

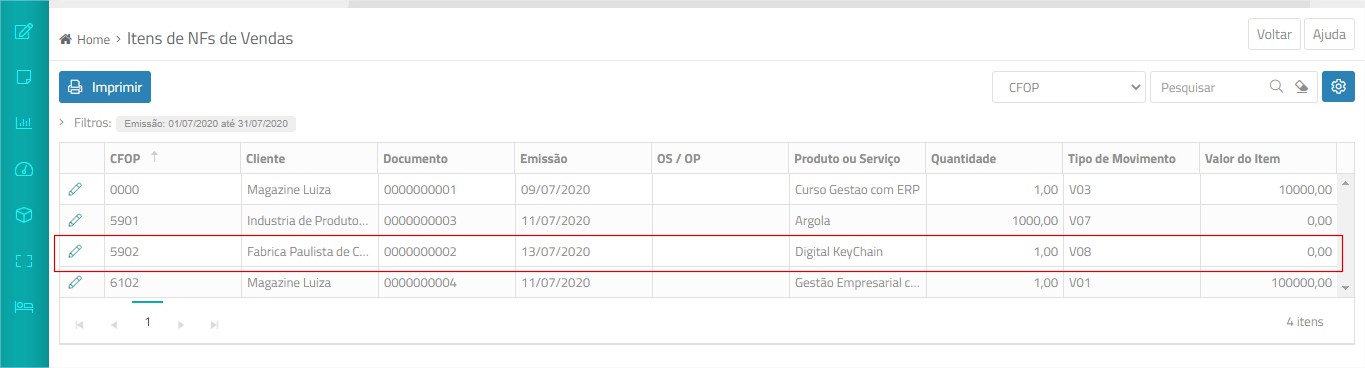

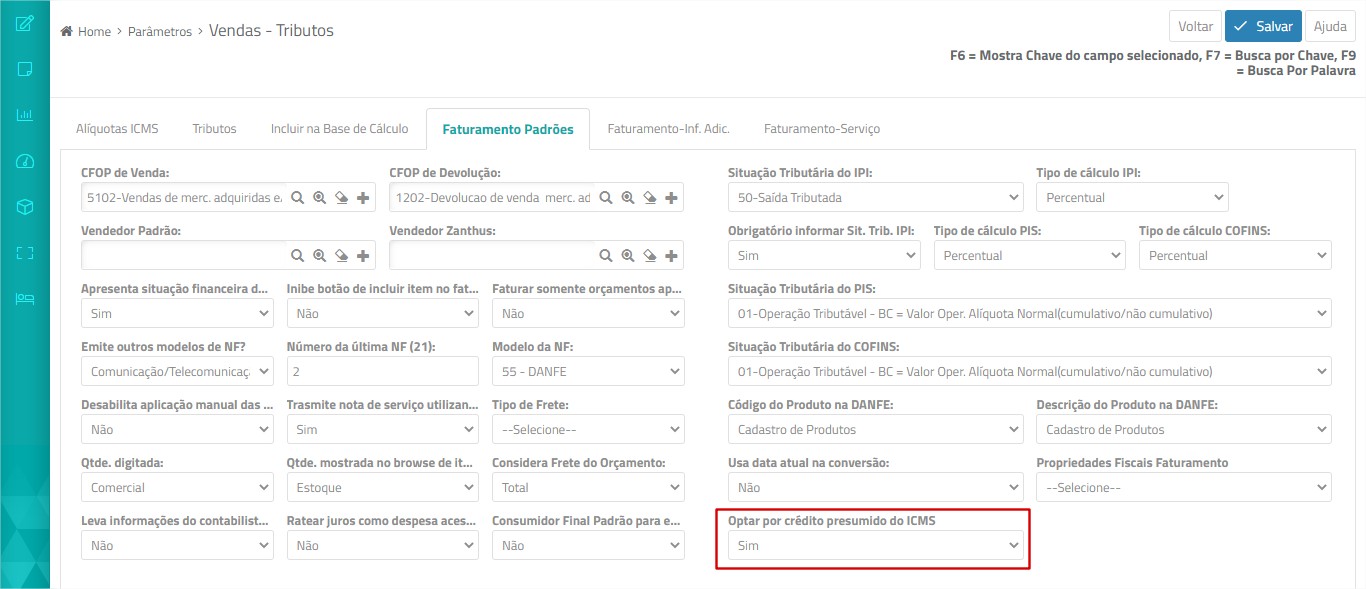

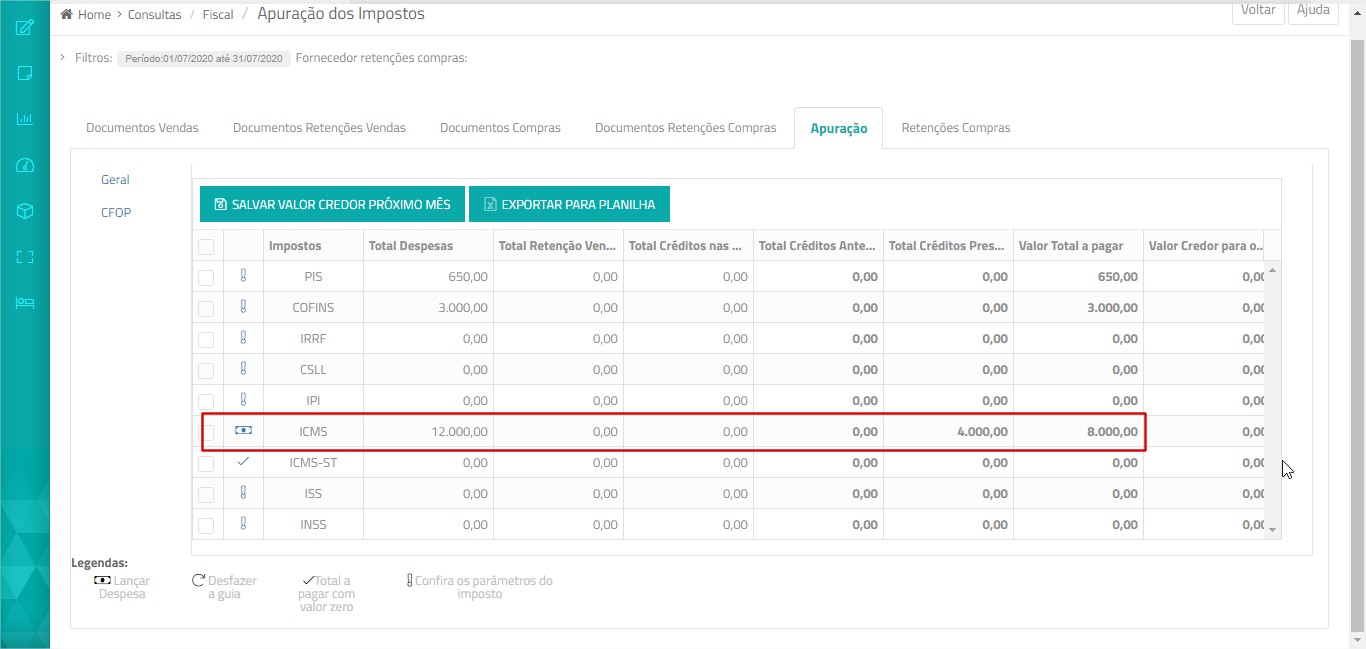

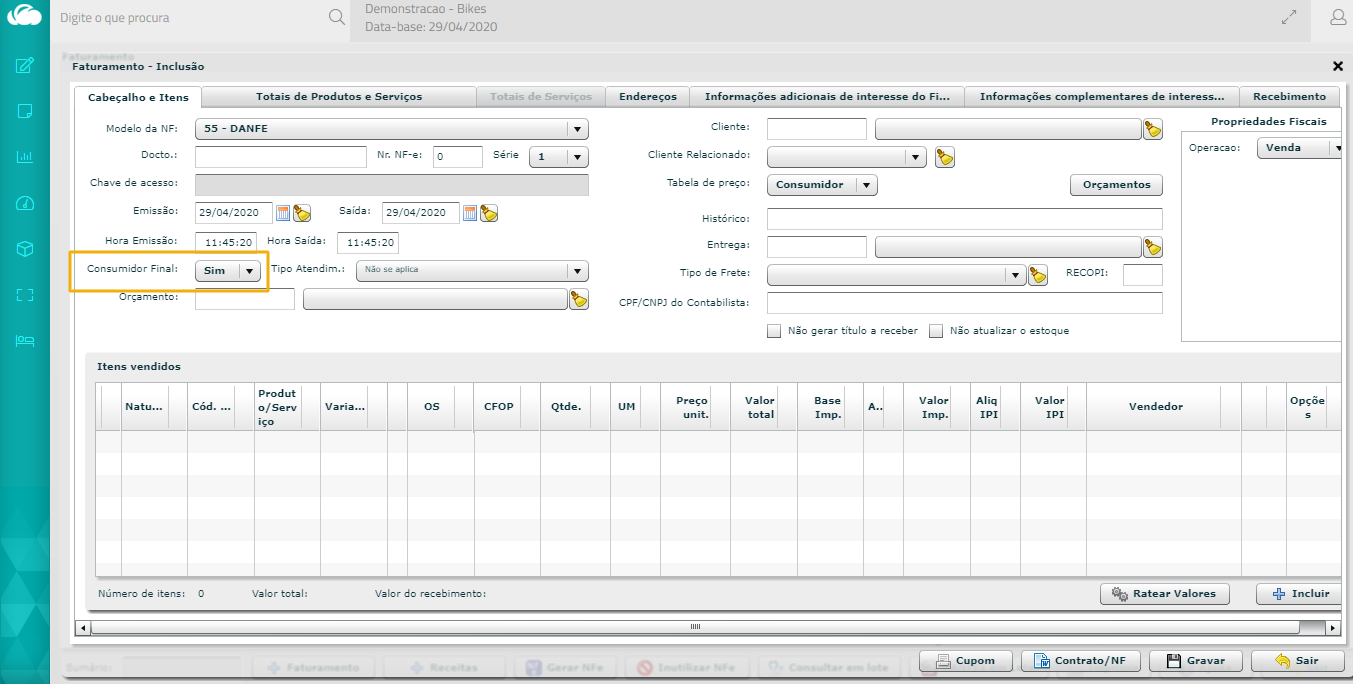

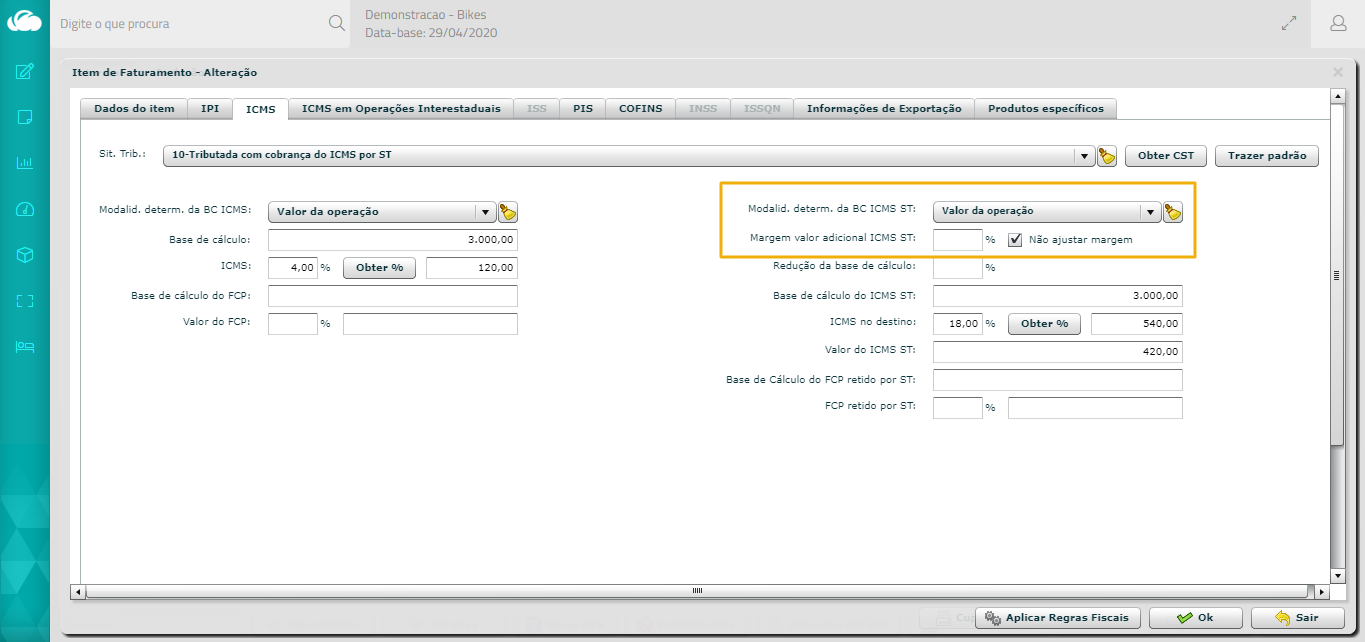

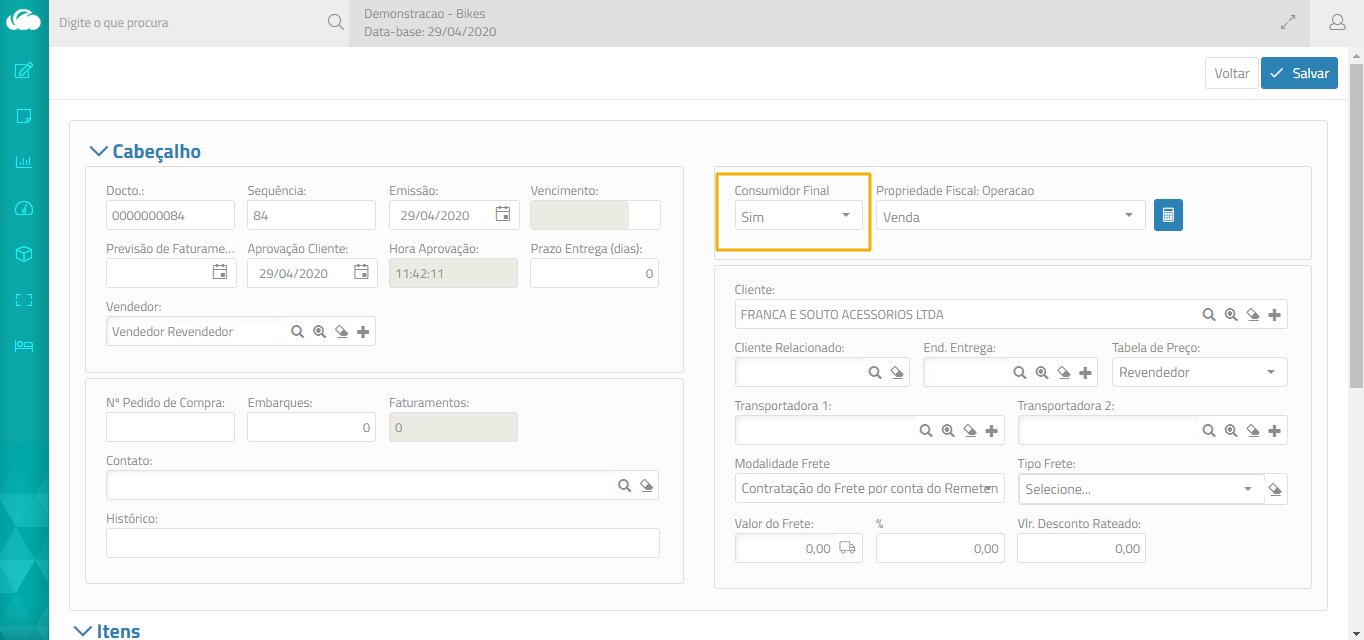

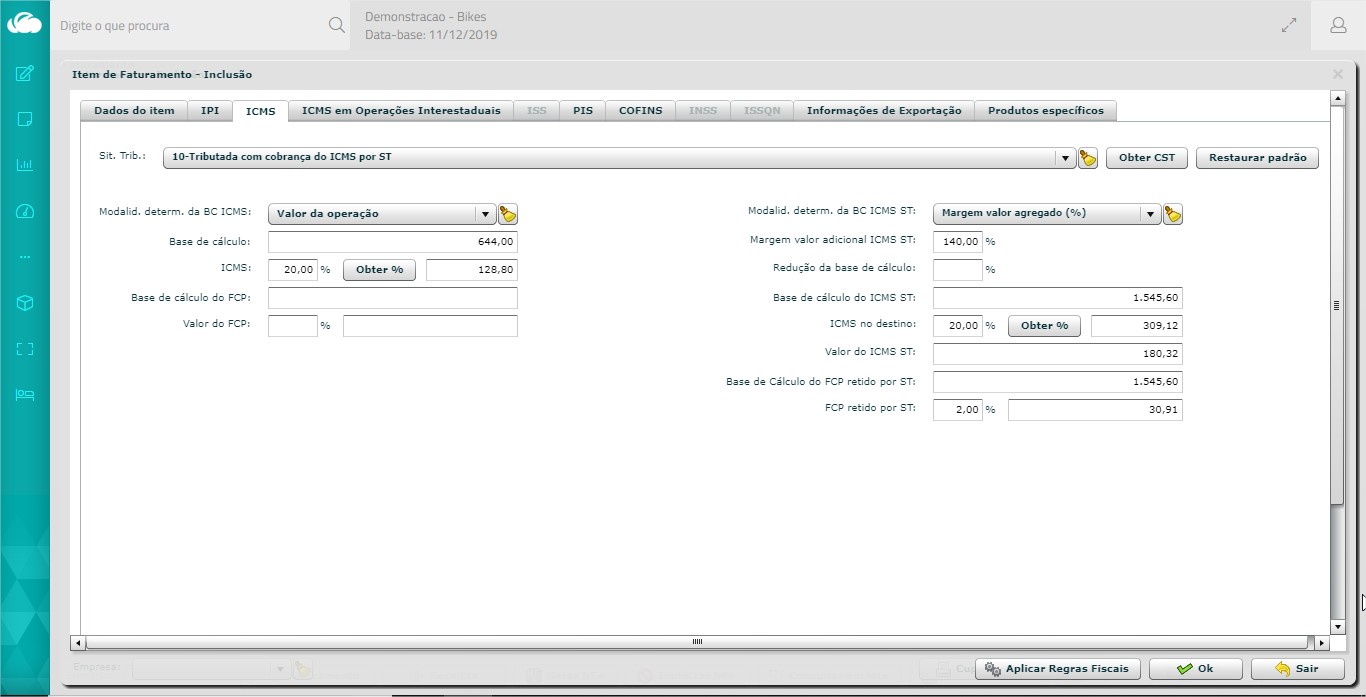

Faturamento

Ao gerar um faturamento destinado a consumidor final para o estado e utilizar um CST de ICMS com partilha entre os estados (10 e 90), o novo cálculo da base dupla será aplicado. Observe: