O Diferimento do ICMS é uma técnica de tributação que adia o pagamento de uma parcela do imposto devido na operação para uma etapa posterior. O diferimento pode ser parcial ou total.

Exemplo do cálculo do ICMS de uma operação com diferimento parcial:

| Valor da Mercadoria |

R$ 1.000,00

|

| Alíquota do ICMS |

18%

|

| Valor do ICMS da operação | R$ 180,00 (18% de R$ 1.000,00) |

| Percentual do ICMS diferido |

41%

|

| Valor do ICMS diferido |

R$ 73,80 ( 41% de R$ 180,00)

|

| Valor do ICMS devido |

R$ 106,20 (R$ 180,00 – R$ 73,80)

|

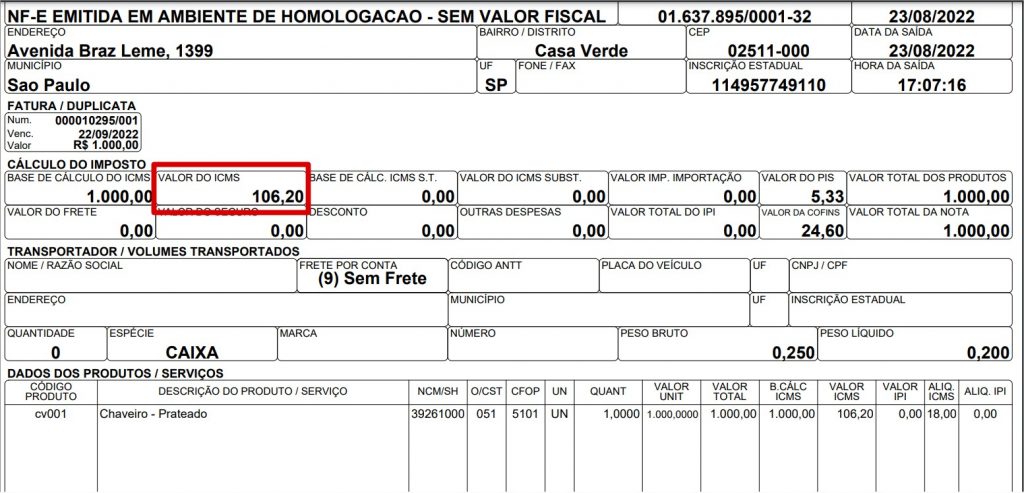

O valor do ICMS da operação é R$ 180,00, mas a legislação permite o diferimento parcial de 41% deste valor, sendo devido o ICMS no valor de R$ 106,20, que corresponde à diferença do ICMS da operação (R$ 180,00) e a parcela do ICMS diferido (R$ 73,80).

Passo a passo:

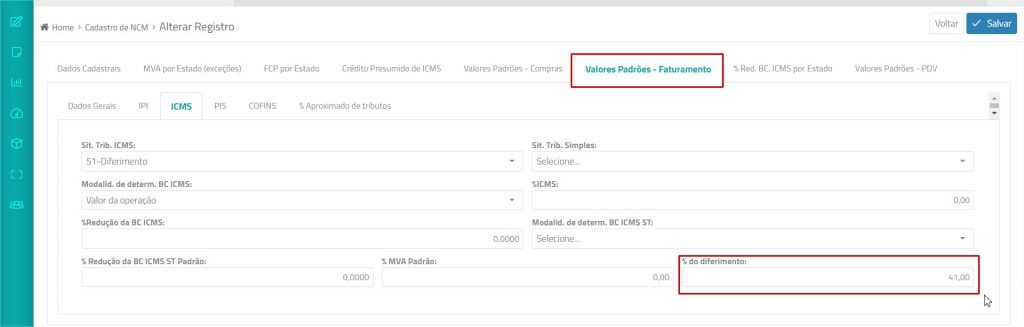

Cadastro do NCM

- Acesse Cadastros > Configurações Fiscais > NCM.

- Edite o NCM e clique na aba Valores Padrões – Faturamento:

- Clique aba ICMS, preencha o campo % Diferimento.

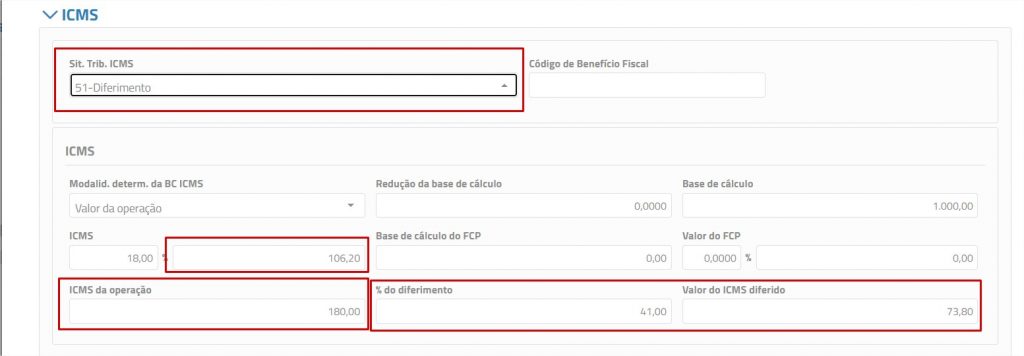

Faturamento

- Acesse Lançamentos > Vendas > Faturamento.

- No item do produto, aba ICMS, quando aplicado o CST 51 – Diferimento, será carregado automaticamente o percentual de diferimento conforme configurado no NCM. Serão atualizados:

- Valor do ICMS diferido – valor do ICMS a ser pago posteriormente;

- ICMS da operação – valor integral do ICMS devido pela operação;

- ICMS – valor do ICMS que será recolhido pela emissão da nota, calculado pela diferença entre o ICMS da operação e o Valor do ICMS diferido.

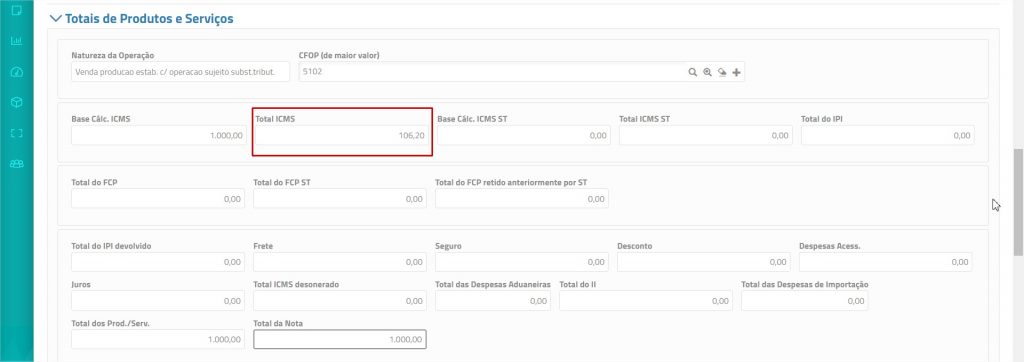

- Na aba Totais de Produtos e Serviços, o ICMS destacado corresponde ao que será recolhido pela emissão da nota.

- No Danfe, será destacado somente o ICMS que será recolhido pela emissão da nota.

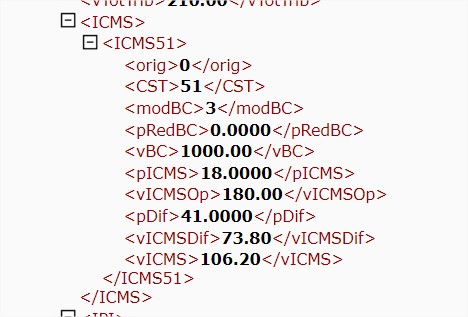

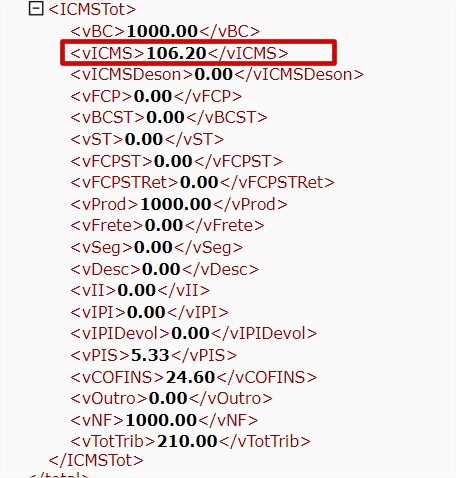

- No XML, as tags são compostas dessa forma: